3 июня 2025 года Банк России выпустил новый доклад для общественных консультаций «Новации в регулировании рисков финансирования государственно-частного партнерства». Механизм ГЧП стал важным инструментом для привлечения частных инвестиций в инфраструктуру. Развитие механизма в комбинации с растущей ролью банковского сектора в финансировании таких проектов требует пересмотра подходов к регулированию, что и отражено в документе. ИНФРАГРИН публикует краткий обзор основных новаций документа регулятора.

Текущее распределение финансирования ГЧП

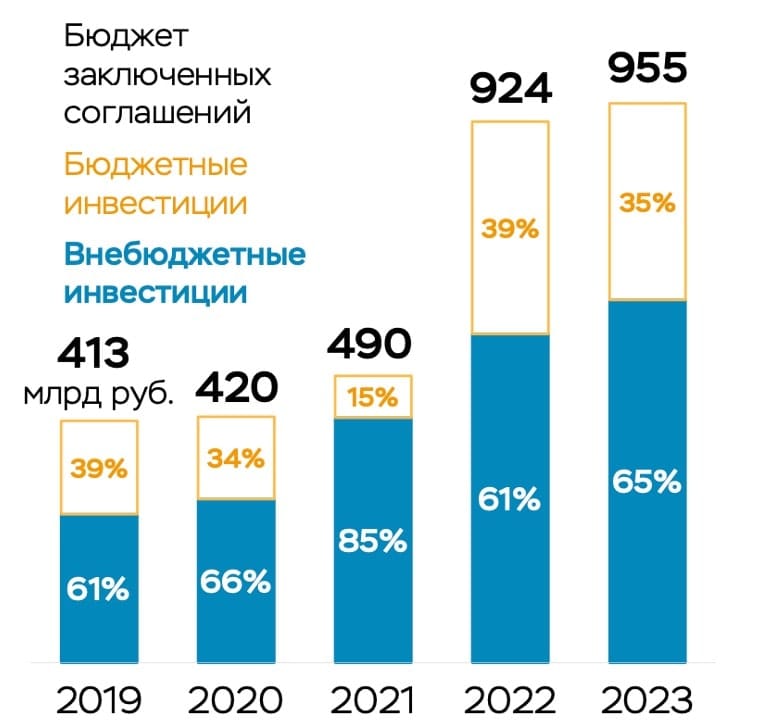

По данным доклада Банка России, наибольший объем заключенных соглашений (51%) приходится на транспортную инфраструктуру, на ЖКХ и энергоснабжение приходится 25%, образование и наука составляют 13% от общего объема, а прочие направления занимают 11%, при этом основной источник финансирования проектов остается внебюджетным.

По уровню реализации рынок распределен так:

– федеральные проекты (преимущественно авто- и железнодорожные) со средним бюджетом более 50 млрд рублей и средним сроком более 30 лет составляют 20%,

– региональные проекты (автодорожные, образование, коммунальная сфера, общественный транспорт) со средним бюджетом около 12 млрд рублей и средним сроком около 18 лет занимают 54%,

– муниципальные проекты (коммунальная сфера, общественный транспорт, образование) со средним бюджетом около 0,4 млрд рублей и средним сроком около 5 лет составляют 26%.

Предлагаемые новации в регулировании рисков

Новации направлены на создание более сбалансированной и предсказуемой среды для инвесторов, банков и государства, а также на достижение национальных целей развития, включая повышение уровня жизни граждан и обновление инфраструктуры страны.

Снижение нагрузки на банки. В настоящее время при расчете нормативов достаточности капитала банки оценивают риски по кредитам на ГЧП-проекты исходя из риск-профиля заемщика и проекта. При этом не учитывается, что государство при определенных условиях возмещает банку убытки в случае расторжения соглашения о ГЧП – обычно это обязательство закрепляется в прямом соглашении между сторонами. Поэтому ЦБ предлагает смягчить требования к банкам, кредитующим проекты ГЧП. Ключевое новшество — использование пониженных риск-весов при расчете нормативов достаточности капитала для банков, если по проекту заключено прямое соглашение между публичным партнером и банком.

Прямое соглашение между публичной стороной, частной стороной и банком предусматривает следующие условия:

1. Банк имеет залог в виде прав по соглашению и/или 100% акций/долей в уставном капитале частной стороны.

2. Банк может инициировать расторжение соглашения при недобросовестном исполнении обязательств частной стороной.

3. При расторжении соглашения публичная сторона обязана полностью компенсировать банку невыплаченный кредит и проценты.

4. Публичная сторона обязана выплатить компенсацию напрямую банку или на специальные счета с целевым режимом расходования средств и контролем банка.

5. Прямое соглашение должно действовать даже при признании основного соглашения недействительным или незаключенным.

6. Изменение условий соглашения должно согласовываться с банком.

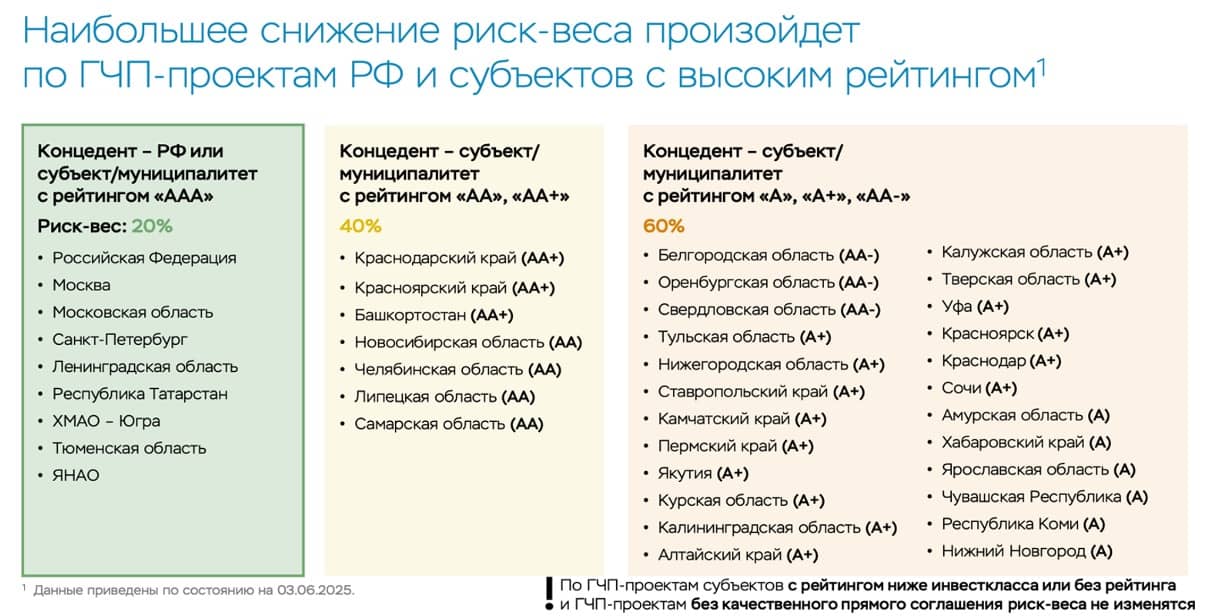

Дифференциация риск-весов в зависимости от кредитного рейтинга публичной стороны. Для проектов с прямыми соглашениями и участием публичной стороны с рейтингом не ниже «А» предлагается применять пониженные риск-веса, так как высокая финансовая устойчивость публичной стороны поможет обеспечить своевременную выплату компенсации банку при реализации рисков. Для Российской Федерации, субъектов и муниципалитетов с рейтингом «ААА» предлагается риск-вес в размере 20%, для субъектов и муниципалитетов с категорией от «АА» до «АА+» - 40%, а для организаций с оценкой «А» до «АА» - 60%.

Для остальных проектов сохраняются текущие коэффициенты (80–130% для стандартизированного подхода и 50–250% для внутреннего рейтинга).

Ограничения по реструктуризации кредитов. ЦБ также считает, что необходимо предусмотреть, чтобы под новое регулирование не попадали проблемные ГЧП-проекты, по которым банки постоянно реструктуризируют кредиты, не признавая финансовые трудности заемщика и не расторгая соглашение. Для этого предлагается не рассчитывать пониженный риск-вес на основе кредитного рейтинга публичной стороны при реструктуризации ссуды с удлинением срока кредита более чем на 50% от первоначального, или с прощением части долга/процентов, или с превышением показателя «Средневзвешенный срок до погашения кредита / срок кредита» значения 80%, а также в случае дефолта заемщика.

Изменение правил расчета нормативов концентрации. В настоящее время нормативы концентрации (Н6/Н21) вне зависимости от наличия регресса на публичную сторону считаются на заемщика (концессионера). Предлагается изменить этот подход: при наличии регресса обязательств на публичную сторону нормативы концентрации будут считаться на публичную сторону, а при отсутствии регресса – на заемщика.

Ожидаемые эффекты от внедрения новаций

По оценкам Банка России, объем кредитов, выданных на ГЧП-проекты, составляет около 0,5 трлн рублей, при этом более 95% из них подпадут под новое регулирование. Внедрение новой методологии, по мнению регулятора, окажет на сектор значительный положительный эффект. Наибольшее снижение риск-веса произойдет по ГЧП-проектам РФ и субъектов с высоким рейтингом, что должно стимулировать банки к более активному кредитованию таких проектов.

Вопросы для обсуждения, на которые Банк России ждет ответов от заинтересованных сторон:

1. Считаете ли вы предложенные условия для применения пониженных риск-весов к кредитам ГЧП-проектов избыточными? Почему?

2. Какие условия прямого соглашения необходимо добавить/исключить? Почему?

3. Как вы считаете, должен ли Банк России учитывать качество проекта при определении риск-веса, если публичной стороной является субъект без рейтинга или с низким рейтингом? Почему?

4. Как вы считаете, какие еще нужны качественные и (или) количественные показатели для определения риска проекта? Почему?

5. Согласны ли вы с предложенными ограничениями при реструктуризации кредита? Если нет, то почему?

6. Какие механизмы можно предусмотреть в регулировании, чтобы снизить риски затягивания сроков по ГЧП-проектам для банков?

Ответы на вопросы, поставленные в докладе, а также замечания и предложения к нему можно направлять направлять до 16 июля 2025 года включительно на адрес surveys_DBRA@cbr.ru.

Материал подготовлен на основе проекта Доклада Банка России «Новации в регулировании рисков финансирования государственно-частного партнерства» опубликованного на официальном сайте ЦБ.