Зоя Ларькина, генеральный директор Рейтингового агентства AK&M

21 ноября 2025 года в Москве состоялась V Всероссийская конференция «(НЕ)ФИНАНСОВАЯ ОТЧЕТНОСТЬ 2025», организованная информационным агентством AK&M и компанией «Горизонт КФ». В рамках практической сессии «Контроль и оценка качества отчетности» выступила Зоя Ларькина, генеральный директор Рейтингового агентства AK&M. Она представила результаты рейтинга нефинансовой отчетности 2025 года и подробно рассказала о системных проблемах, делающих невозможным сопоставление данных. ИНФРАГРИН публикует ключевые тезисы выступления.

О ЧЕМ ШЛА РЕЧЬ:

- Что оценивает рейтинг качества отчетности

- Общая картина раскрытия информации

- Главная проблема: несопоставимость данных

- Финансово-экономические показатели: у каждого своя методика

- Экологические показатели: ключевые проблемы

- Охрана труда: три варианта одного показателя

- Показатели по персоналу: от текучести до коррупции

- Типичные ошибки, которые затрудняют анализ

- Как должен выглядеть отчет мечты аналитика

- Отчет для людей, а не для формального соответствия

- Лидеры рейтинга нефинансовой отчетности AK&M 2025 года

Что оценивает рейтинг качества отчетности

Зоя Ларькина начала с важного уточнения: рейтинг нефинансовой отчетности агентства AK&M оценивает не устойчивое развитие компаний как таковое, а качество отчета об устойчивом развитии. Фактически агентство определяет, насколько компании честны перед обществом и готовы раскрывать экологическую информацию, данные о взаимоотношениях с обществом и персоналом.

Методика оценки проста: агентство проверяет наличие информации по 97 маркерам для компаний и 88 маркерам для банков. Есть информация — 1 балл, нет — 0 баллов. Если есть информация плюс данные для сравнения за прошлые годы — 1,2 балла. Затем баллы суммируются и в соответствии с рейтинговой шкалой присваивается рейтинг.

В 2025 году агентство проанализировало отчеты 65 компаний. В выборку попали отчеты, опубликованные до октября и содержащие относительно полный объем информации. Средний рейтинг раскрытия по рынку составил «высокий» — это второй уровень по шкале агентства.

Общая картина раскрытия информации

Спикер представила статистику раскрытия различных показателей. Практически все компании (97-98%) раскрывают географию присутствия в России и направления деятельности. Хорошо раскрывается информация о вкладе в достижение национальных целей России (82%), регламентах управления внешними социальными программами (77%), поддержке местных сообществ (89%) и образовательных инициативах (94%).

При этом есть и проблемные зоны. Платежи в бюджет в разбивке по уровням бюджета раскрывают только 34% компаний, созданную и распределенную экономическую стоимость — 45%, информацию о контрактах с МСП — 68%.

Главная проблема: несопоставимость данных

Генеральный директор агентства сформулировала ключевой тезис своего выступления: компании публикуют цифры по стандартам раскрытия, однако отсутствует единая методика расчета и наполнения раскрываемых показателей, что делает невозможным их сопоставление с данными других компаний.

Эксперт подчеркнула, что проблема не в отраслевой специфике — с этим все согласны. Проблема в том, что даже общепринятые показатели каждая компания считает по-своему. При этом часто эти цифры не совпадают с данными, которые публикуются в МСФО.

Финансово-экономические показатели: у каждого своя методика

Зоя Ларькина начала с, казалось бы, простых показателей. Взаимоотношения с государством, благотворительные программы, платежи в бюджет — все просто и хорошо? На практике – нет, каждый считает это по-своему.

Платежи в бюджет. Кто-то считает прямые налоги, кто-то добавляет туда косвенные, кто-то – акцизы. Есть даже прецеденты, когда туда добавляют выплаченные штрафы, потому что формально это тоже платежи государству. Данные получаются разные по своей сути. И самое интересное — все эти цифры не совпадают с данными МСФО. При этом очень мало компаний расшифровывает в отчетах состав учтенных платежей.

Созданная и распределенная экономическая стоимость. Эти таблицы, если они публикуются, — пожалуй, единственная информация, которая коррелирует с МСФО и которой можно доверять. Но, к сожалению, только45% компаний раскрывают эти данные. Причем часто встречаются отчеты, где формально таблица есть, но в ней нет цифр — есть просто описание статей.

Расходы на внешние социальные программы и благотворительность. На первый взгляд показатель стандартный и не вызывает вопросов. Но, если взглянуть на его внутренне содержание, то появляются нюансы. Например, строительство какой-нибудь сетевой линии, обеспечивающей школу или детский сад, — часть компаний рассматривают это как благотворительность, часть считает это как производственные затраты. Поддержка профессионального спорта, на которую компании подчас тратят миллиарды, — является это социальными программами или нет? И даже если речь идет о чистой благотворительности, очень редко эта цифра соответствует МСФО. Причем в МСФО, как правило, цифры выше, чем в отчетах по устойчивому развитию.

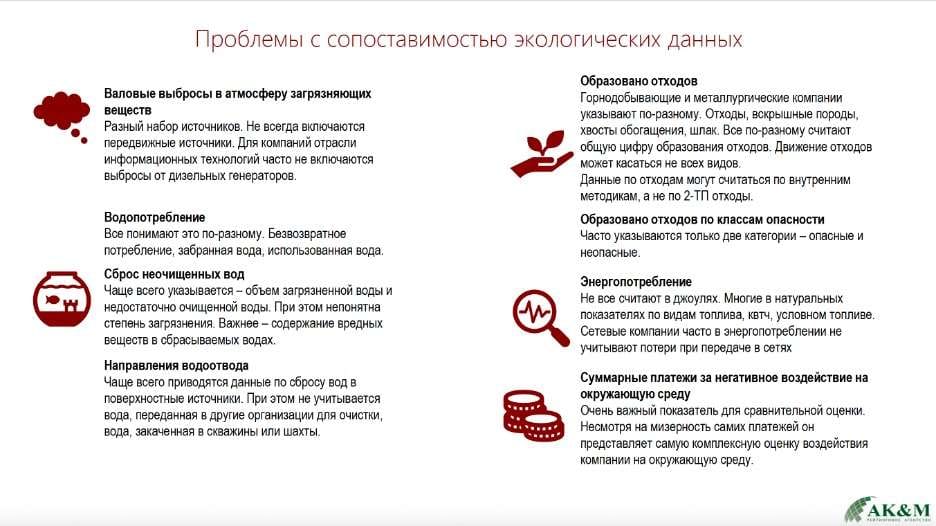

Экологические показатели: ключевые проблемы

Спикер подробно остановилась на проблемах с экологическими показателями, приводя конкретные примеры несопоставимости.

Валовые выбросы в атмосферу загрязняющих веществ. Раскрывают абсолютное большинство компаний (86%). Но и тут оказывается, тоже нет единого подхода. Каждый смотрит свой набор видов эмиссии вредных веществ и суммирует их. Кто-то берет все виды выбросов, кто-то только основные. Часто компании, особенно транспортные, показывают выбросы только от стационарных источников, в то время как основной объем негативного воздействия приходится на передвижные источники. Формально они могут занести эту цифру в таблицу, но она не будет говорить о том, сколько компания выбрасывает вредных веществ в атмосферу в целом. Удивительно, но эти же компании при расчете парниковых газов в общий объем выбросов передвижные источники включают.

Водопотребление. Очень важный показатель — именно безвозвратное потребление. Однако под этим термином в отчетах приводится забранная вода или использованная вода. Применять эти данные невозможно без глубокого анализа.

Сброс неочищенных вод. Чаще всего указывается объем загрязненной воды и недостаточно очищенной воды, но степень загрязнения никто не учитывает. Что такое объем загрязненной воды — она сильно грязная или совсем чуть-чуть загрязненная? Непонятна степень загрязнения. Гораздо важнее — и часть компаний раскрывает этот показатель — содержание вредных веществ в сбрасываемых водах, где можно сопоставлять данные.

Направление водоотвода. Если посмотреть метрики, то видно, что содержание этого показателя неоднородно. Кто-то указывает только сброс в поверхностные источники, кто-то — полный водосброс. Например, нефтяные компании часто в общем водосбросе не учитывают воду, закаченную в скважины для поддержания давления. Некоторые добывающие компании не учитывают воду, использованную для заполнения шахт.

Образование отходов. Здесь, по словам руководителя агентства, «совсем полная вакханалия», особенно в отчетах горнодобывающих и металлургических компаний, которые считают отходы самым разным способом. Кто-то в общую массу вставляет только отходы, кто-то добавляет туда вскрышные породы, хвосты обогащения, кто-то — шлак. Самое главное — цифры общего образования отходов и цифры движения отходов идут по разным видам отходов. Сделать полноценный анализ и сравнение показателей разных компаний невозможно.

Встречаются даже случаи, когда образование отходов считается по внутренним методикам, а не по форме 2-ТП отходы.

Образование отходов по классам опасности. Старая проблема — часто указываются только две категории: опасные и неопасные. Это очень грубая оценка, и сравнивать показатели разных компаний невозможно.

Энергопотребление. Стало гораздо лучше — почти все компании представляют этот параметр в джоулях. Но продолжается практика указания в натуральных единицах.

Суммарные платежи за негативное воздействие. Зоя Ларькина назвала это очень важным показателем, одним из самых важных, потому что его расчет строится на правильной методики оценки воздействия на окружающую среду, которая учитывает и количественные и качественные характеристики. Несмотря на мизерность самих платежей, он представляет комплексную и сбалансированную оценку.

Охрана труда: три варианта одного показателя

Один из главных показателей - число производственных травм. Однако он приводится в отчетах в разных несопоставимых редакциях. Спикер перечислила варианты, которые встречаются в отчетах:

– Число человек, получивших травмы

– Число инцидентов, повлекших травмы

– Количество человек, получивших травмы с последующей нетрудоспособностью.

Показатели по персоналу: от текучести до коррупции

Текучесть кадров. Часто встречается только добровольная текучесть, а не общая.

Среднемесячная заработная плата. Вместо одного показателя приводятся сопоставления с минимальным или средним уровнем по регионам присутствия, либо средняя зарплата по категориям (рабочие, средний персонал). Встречается, что указана средняя зарплата, а в примечаниях сказано, что это только по центральному офису.

Фонд заработной платы. Большинство компаний включают отчисления в соцфонды и НДФЛ, при этом кто-то не включает. Редко, когда указанная цифра совпадает с МСФО.

Количество подтвержденных фактов коррупции. Все понимают это по-разному. Встречаются варианты:

– Количество расследованных случаев

– Количество судебных решений по фактам

– Количество обращений

– Количество уволенных сотрудников по выявленным фактам

Типичные ошибки, которые затрудняют анализ

Зоя Ларькина перечислила системные ошибки, которые встречаются в отчетах:

Ошибки в единицах измерения. Это прямо бич, по словам эксперта. Тысячи, миллионы, миллиарды — все путается. Кто-то в одном месте дает в тысячах, хотя на самом деле в миллионах, в другом — в миллионах.

Разный периметр консолидации данных. Не все подразделения включаются в суммарные суммы, и где-то внизу мелким шрифтом можно прочитать, что кого-то не учли.

Разные значения одного и того же показателя в разных частях отчета. Есть отдельные отчеты, на которые просто грустно смотреть, потому что все цифры разные. Может быть в пяти местах одна цифра, и в пяти местах она разная.

Данные за прошлые годы не соответствуют данным прошлогодних отчетов. Стало получше — стали объяснять, почему пересчитали. Но проблема остается.

Не приводятся итоговые цифры. Показатели приводятся поэлементно или в разрезе подразделений, но не публикуются итоговые значения. Или даны значения по дочерним компаниям, но нет итога по холдингу.

Как должен выглядеть отчет мечты аналитика

Эксперт высказала критическое мнение о современной практике составления отчетов. Желание соответствовать всевозможным стандартам приводит к выхолащиванию сущности отчета — дать развернутую картину деятельности в области устойчивого развития.

Большое количество стандартов, по которым компания отчитывается в одном документе, приводит к тому, что отчет становится нечитаемым. Бесконечные таблицы, причем показатели дублируются из одной метрики в другую. Но еще и цифры разные — тут исправили, тут не исправили. Отчет превращается в формальный документ с перечислением показателей стандартов. От этого надо уходить.

Показатели стандартов нужны, подчеркнула Зоя Ларькина, но их надо выносить в отдельный раздел. В этом смысле есть положительный пример отчета компании «Полюс», в этом году вся цифровая информация вынесена в отдельный раздел, а в тексте отчета действительно насущные вопросы, которые стоят перед компанией.

С каждым годом все разбухающий объем обязательных и рекомендованных требований по раскрытию лучше выносить в отдельные приложения.

Лучшие практики — это не перечисление цифр, а отчет о том, что сделано, и планы на перспективу. Агентство видит логику отчета так: честное описание проблем → приоритеты в управлении → системы управления → проекты → достижения → планы.

Отчет для людей, а не для формального соответствия

В завершение выступления Зоя Ларькина сформулировала главный посыл: нефинансовый отчет должен быть для людей. Какую бы должность мы ни занимали и какую бы сферу деятельности ни представляли — аналитика рейтингового агентства, институционального инвестора, регулятора, государственного служащего, представителя общественной организации — мы все люди.

Люди хотят понимать, что происходит в компании, какие у нее реальные проблемы и приоритеты, что она делает для их решения и каких результатов достигла. Люди не хотят разгадывать ребусы с единицами измерения, искать итоговые цифры по подразделениям и выяснять, почему одна и та же цифра в разных частях отчета отличается.

Стандарты нужны — они задают структуру и частично обеспечивают сопоставимость. Но их место в приложениях или отдельных разделах. Суть отчета — рассказать о самых животрепещущих проблемах компании в области устойчивого развития и о том, как компания с ними работает.

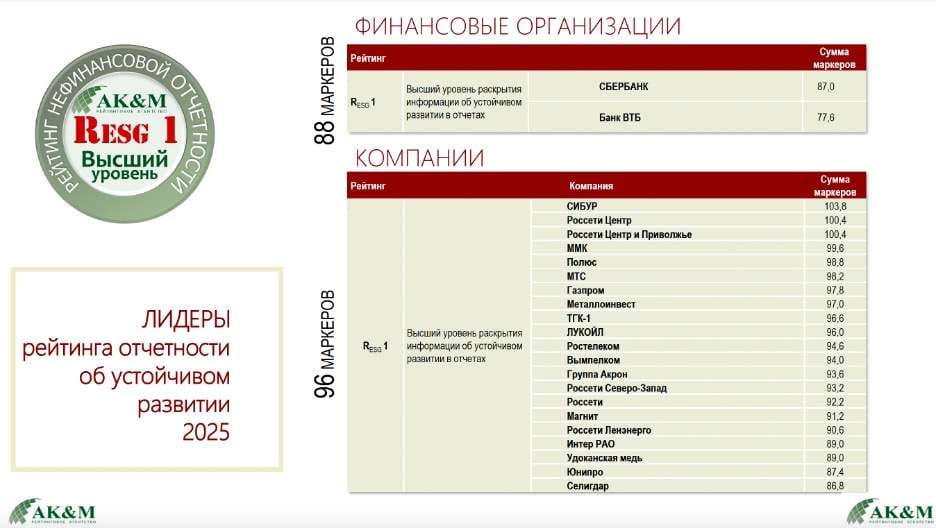

Лидеры рейтинга нефинансовой отчетности AK&M 2025 года

По результатам рейтинга нефинансовой отчетности 2025 в завершении конференции генеральный директор рейтингового агентства AK&M Зоя Ларькина вручила представителям компаний-лидеров памятные награды.

На фото вверху: генеральный директор рейтингового агентства AK&M Зоя Ларькина вручает награду за лидерство в рейтинге нефинансовой отчетности