Светлана Бик, руководитель экспертно-аналитической платформы ИНФРАГРИН

В конце 2025 года российское рейтинговое агентство АКРА верифицировало зелёный кредит Газпромбанка. Заключение было оформлено и опубликовано. Однако при внимательном чтении обнаружилось принципиальное несоответствие: объектом верификации стали внутренние документы и процедуры банка-кредитора, а не проекты заёмщика и его практики управления привлечёнными средствами. Сам по себе этот кейс можно было бы счесть частным недоразумением — если бы речь не шла о первом прецеденте в новой регуляторной реальности, где верификация зелёного финансового инструмента напрямую открывает банку доступ к льготному расчёту достаточности капитала. Именно это обстоятельство превращает методологическую экзотику в системный риск.

Новый стимул с зеленой верификацией. Инструкция Банка России № 220-И, вступившая в силу в 2025 году, предоставила банкам с универсальной лицензией право снижать величину кредитного и рыночного рисков при расчёте нормативов достаточности капитала по операциям в рамках финансирования приоритетных проектов устойчивого развития.

Условием применения льготы для этой категории операций служит вхождение проекта в приоритетный перечень национальной таксономии и наличие внешней независимой верификации финансового инструмента.

Появление реального регуляторного стимула, казалось бы, не должно было породить никаких методических вопросов: система зелёных нормативных документов достаточно подробно описывает процедуры верификации и их логику. Тем неожиданнее оказался первый же прецедент с кредитом.

Льгота по достаточности капитала в конструкции стимула достаётся банку — и именно банк решает, транслировать ли её заёмщику в виде сниженной ставки или иных условий. Это его коммерческое решение, не регуляторная обязанность.

Именно поэтому принципиально важно, чтобы верификация финансового инструмента фактически подтверждала зелёный статус проекта заёмщика: только в этом случае у банка есть содержательное основание для льготы, а у рынка — уверенность, что зелёное финансирование не остаётся только на стороне кредитора.

Инструкция 220-И не регламентирует содержание и порядок верификации — это не её предмет. Эти правила задаёт система зелёных нормативных документов, которая складывалась последовательно и внутренне согласована. Именно к этой системе и следует обращаться за ответом, чьи документы и подходы должны быть верифицированы наряду с проектом.

Прецедент, который вызвал вопросы. В кейсе с верификацией зелёного кредита в качестве ключевого обоснования соответствия кредита принципам зелёного кредитования и национальному стандарту фигурировали внутренние документы банка-кредитора: его концепция устойчивого финансирования, методика количественной оценки проектов, организационная структура профильного подразделения.

Именно их соответствие принципам зелёного кредитования и критериям национального стандарта было положено в основу вывода о «зелёном» статусе кредита.

Процедуры и обязательства заёмщика — подходы к отбору проектов, целевое использование привлечённых средств, порядок отчётности — в публичной части заключения самостоятельного места не заняли. То есть произошло смещение объекта верификации с одной стороны сделки на другую, что не отвечает целям верификации.

Банк-кредитор, каким бы методологически оснащённым он ни был, в кредитной сделке не реализует зелёный проект, не распоряжается привлечёнными средствами и не несёт операционной ответственности за их целевое использование.

Банк предоставляет финансирование. Это разные роли с разными правовыми последствиями, и верификация не может их смешивать.

Конечно, верификация внутреннего фреймворка банка — самостоятельная и вполне легитимная практика, которая оценивает готовность кредитной организации работать с инструментами устойчивого финансирования. Однако она не является верификацией конкретного финансового инструмента и, по нашим оценкам, не может служить основанием для льготы, которая обусловлена качеством проекта и самого заёмщика. Это разные объекты с разными регуляторными последствиями.

Что говорит система зеленых нормативных документов. Ответ на вопрос об объекте верификации содержится сразу на нескольких уровнях нормативной базы. Все они указывают в одну сторону – в сторону заемщика / эмитента.

Международный уровень: Принципы зелёных кредитов и Руководство по внешнему обзору1. Принципы зелёных кредитов (Green Loan Principles), социальных кредитов (Social Loan Principles) и кредитов, связанных с устойчивым развитием (Sustainability-Linked Loan Principles), рекомендуют, а в отдельных случаях требуют для верификации привлечения провайдеров внешнего обзора (заключения). Руководство по внешнему обзору (External Review Guidance, январь 2024 года) прямо позиционируется как дополнение к этим принципам и их детализация — не самостоятельный документ.

В этом руководстве недвусмысленно установлено, что различные виды внешнего заключения получают заёмщики в ходе сделок по зелёным, социальным и связанным с устойчивым развитием кредитам.

Именно заёмщик выступает заказчиком верификации, именно с ним возникают договорные отношения у внешнего провайдера.

Далее заёмщик обязан предоставить полученный заключение всем финансовым организациям — сторонам кредитного договора. Кредитор получает результат верификации от заёмщика, а не заказывает её на базе своей документации.

Для зелёных кредитов верификация охватывает распределение средств, соответствие критериям использования средств и качество отчётности о воздействии. Всё это — характеристики заёмщика и его проекта, а не кредитной организации.

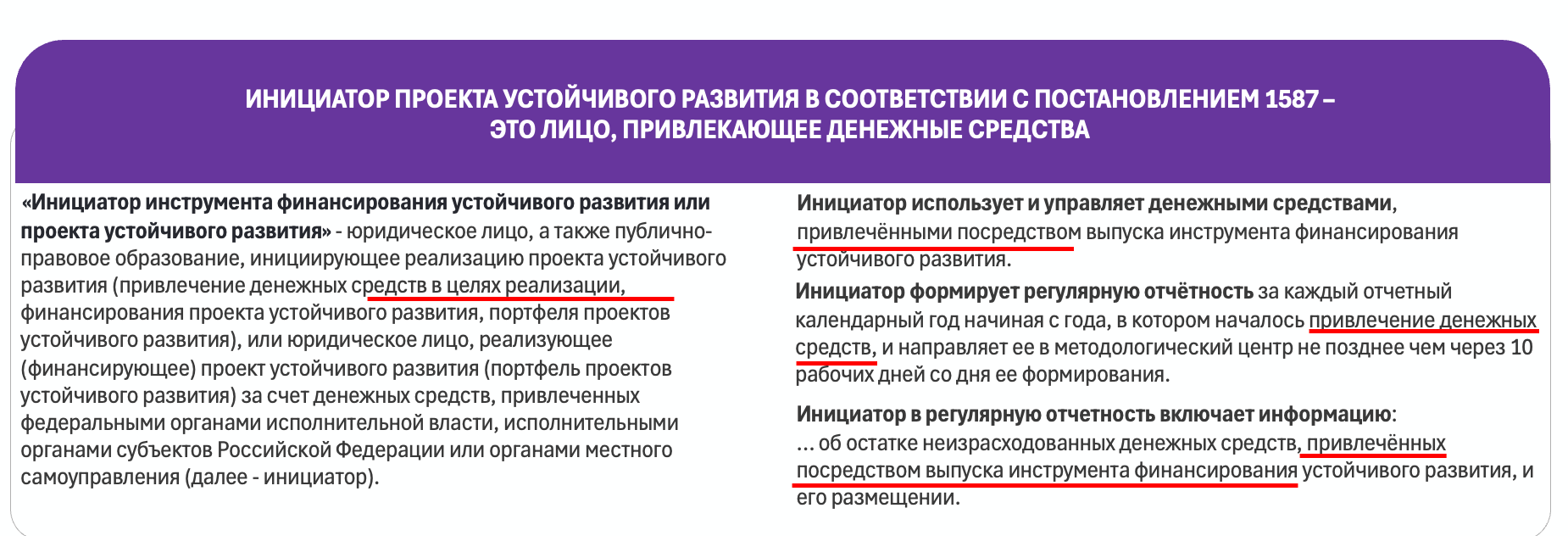

Национальный уровень: Постановление Правительства Российской Федерации № 1587. Постановление № 1587 содержит понятную логику: «зелёный» статус заимствования определяется характеристиками проекта, а не кредитора.

Значимы три элемента: соответствие проектов (видов деятельности) установленным критериям, целевое использование привлечённых средств на их финансирование и раскрытие информации об их параметрах. Все три относятся к тому, кто проект реализует, — заёмщику, эмитенту, инициатору.

Банк в обычной кредитной сделке не осуществляет виды деятельности, описанные в таксономии, и не несёт операционной ответственности за целевое использование средств.

Постановление № 1587 не предусматривает иной конструкции: верификатор в его логике анализирует проект заёмщика и связанные с ним процедуры по отбору проектов, целевому использованию средств и отчётности.

Уровень верификатора: Методология агентства. Методология рейтингового агентства, выпустившего рассматриваемое заключение, определяет объект анализа как эмитента зелёных долговых обязательств, его проекты, подходы к управлению привлечёнными средствами и отчётность об их использовании.

Информация запрашивается у эмитента, последующие обновления оценки строятся на данных о реализации проектов, которые предоставляет эмитент.

Однако в рассмотренном кейсе центр тяжести сместился на анализ банка-кредитора — что не соответствует декларируемой области применения собственной методологии агентства. Таким образом, все три уровня нормативной базы — международные принципы, национальное регулирование и внутренняя методология верификатора — сходятся в одной точке: объектом верификации финансового инструмента устойчивого развития являются проекты заёмщика и его процедуры по отбору проектов, целевому использованию средств и раскрытию информации.

Почему этот прецедент не должен стать практикой. Описанный кейс был бы просто методологической погрешностью, если бы речь шла об отдельном документе без практических последствий.

Но льгота по достаточности капитала создаёт прямой экономический стимул к тиражированию именно такой схемы. Последствия её распространения затронут не отдельные сделки, а логику всего рынка зелёного финансирования.

Льгота может обойти тех, кому предназначено зелёное финансирование. Если верификация кредита может быть проведена на основе документов банка без участия заёмщика, банк может получить льготный риск-вес вне зависимости от того, модернизирует ли конкретное предприятие своё производство, снижает ли выбросы, меняет ли технологическую цепочку, ответственно ли управляет привлечёнными средствами.

Льгота может достаться кредитору, а заёмщик остаётся в стороне — без подтверждения зелёного статуса своего проекта, без включения в инфраструктуру устойчивого финансирования, без доступа к тем инструментам, которые в перспективе смогут снизить стоимость его заимствований.

Ответственное финансирование превращается в декларацию. Зелёное и шире — ответственное финансирование предполагает, что банк не просто квалифицирует кредит как «зелёный» на основе независимой верификации проекта и процедур, но выстраивает с заёмщиком содержательное взаимодействие: помогает сформулировать цели проекта, задаёт требования к отчётности, отслеживает движение к заявленным результатам.

Если верификация может состояться без этого взаимодействия — только на основе внутренних документов кредитора, — содержательная часть работы с заёмщиком утрачивает регуляторную необходимость. Зелёный портфель банков будет расти, реальное доведение зелёного финансирования до предприятий — нет.

Инфраструктура доверия подрывает саму себя. Верификаторы занимают в системе зелёного финансирования место, которое определяется одним важным условием — независимой и методологически состоятельной экспертизой.

Именно это делает их заключения значимыми для рынка, регулятора, инвесторов, экспертов.

Верификация, которая отступает от стандартов, соответствие которым сама же декларирует, — это не просто репутационный вопрос конкретного участника. Это сигнал рынку о том, что внешний обзор может быть оформлен без предъявления требований к заёмщику, а значит, его наличие само по себе перестаёт быть подтверждением качества.

Размывание стандартов в сегменте, где доверие является несущей конструкцией, имеет накопительный эффект.

Масштабирование регуляторного перекоса. Есть и более широкое последствие. Облигационный рынок и кредитный — близнецовый дуэт долгового финансирования, и любая асимметрия в требованиях к верификации между ними создаёт регуляторный перекос.

Если верификация зелёного кредита может быть проведена на стороне банка без анализа заёмщика, а верификация зелёных облигаций неизменно предполагает оценку эмитента и его проектов, кредитный инструмент получает дополнительное конкурентное преимущество, увеличивая и без того дискриминационное положение облигационного инструмента.

Итогом может стать не рост зелёного финансирования, а его перераспределение в пользу кредитов за счёт сжатия облигационного рынка — что прямо противоречит задаче развития рынка капитала как канала финансирования устойчивого развития.

Рынку и заинтересованным сторонам нужны более чёткие ориентиры. Описанная ситуация — не претензия к конкретным участникам рынка. Это сигнал о том, что регуляторный стимул, введённый Инструкцией 220-И, опередил методическую готовность и зрелость рынка работать с ним в соответствии с действующей нормативной базой. Что в связи с этим предлагается?

Первый шаг — разъяснения для верификаторов по применению льготы в части зелёного финансирования: что именно должно быть объектом верификации финансового инструмента, претендующего на льготный риск-вес, какие документы и процедуры заёмщика подлежат анализу, как соотносятся верификация фреймворка банка и верификация конкретного кредита. Такие разъяснения могут быть выработаны регулятором совместно с профессиональным сообществом в достаточно короткие сроки.

Следующий шаг — более четкое нормативное закрепление требований к содержанию верификации финансовых инструментов устойчивого развития для целей применения регуляторных льгот.

Это потребует более широкого экспертного обсуждения, в том числе с участием верификаторов, банков, представителей реального сектора и экспертов рынка. У Банка России для этого уже есть хорошо зарекомендовавший себя формат — выпуск докладов для общественного обсуждения.

Отдельного методологического решения требуют случаи, когда банк выступает учредителем специализированного общества проектного финансирования (СОПФ).

В этой конструкции банк как материнская организация фактически совмещает роли кредитора и инициатора проекта, что частично меняет логику распределения обязательств по верификации. Но эта логика в контексте зеленой верификации должна быть осмыслена и институализирована в утверждённой методологии.

Также было бы правильным прописать последствия для участников сделки с верифицированными инструментами устойчивого развития, если верификация перестает поддерживаться. Что в таких случаях должно происходить с ранее установленными риск-весами?

Принципиально важно, на наш взгляд, обеспечить в целом прозрачность применения льготы по зеленому финансированию. В отличие от облигационного рынка, на котором все параметры инструмента прозрачные, кредитный сегмент находится за семью печатями и даже в агрегированном виде заинтересованным лицам недоступен. И самое печальное, что может случиться на практике применения льготы, если объемы зелёных портфелей банков будут расти вместе с ростом количества городов, подключаемых к федеральному проекту "Чистый воздух".

На фото: Светлана Бик, руководитель платформы ИНФРАГРИН

1 Принципы зелёных кредитов (Green Loan Principles), социальных кредитов (Social Loan Principles) и кредитов, связанных с устойчивым развитием (Sustainability-Linked Loan Principles) разработаны совместно Ассоциацией кредитного рынка (Loan Market Association), Азиатско-Тихоокеанской ассоциацией кредитного рынка (Asia Pacific Loan Market Association) и Ассоциацией синдицирования и торговли кредитами (Loan Syndications and Trading Association).

Доклад ИНФРАГРИН

«Устойчивое развитие, циркулярность и зелёные финансы России 2025/26» доступен для скачивания: 10 тематических треков, 23 материала, 22 автора, 16 организаций, 8 аналитических разработок платформы.

Скачать / Прочитать