Главный научный сотрудник НИФИ Минфина России, доктор экономических наук Людмила Кабир и младший научный сотрудник НИФИ Минфина России, кандидат экономических наук Иван Раков анализируют взаимосвязанные процессы технологической модернизации, воздействия российских компаний на окружающую среду и социальные вопросы, а также зеленого финансирования.

В России создана базовая инфраструктура для развития зелёного финансирования, включающая методические рекомендации Банка России, Минэкономразвития РФ и ВЭБ.РФ. Однако, несмотря на активную нормотворческую деятельность, рынок зелёных финансов развивается медленно.

По данным платформы ИНФРАГРИН[1], на основе Реестра облигаций в формате устойчивого развития за период 2018–2024 годы суммарный объём верифицированных облигаций устойчивого развития составил 720,23 млрд рублей, при этом в 2024 году был продемонстрирован один из самых низких за всю историю рынка результат.

В отношении зелёных кредитов в России отсутствует публично доступная информация для анализа. По оценке агентства «Эксперт РА»[2], полученной по результатам опроса банков, за период 01.07.2023– 01.07.2024 объём портфеля ESG-кредитов вырос в два раза и составил 5,5 трлн рублей. При этом доля зелёных кредитов в общем объёме составила 41,5%.

Таким образом, в отсутствии точной информации о суммарном объёме зелёного финансирования, на основе имеющихся данных мы можем ориентироваться на цифру 2,5 трлн руб. привлечённых средств, которые в разной форме были маркированы как зелёные. Оказали ли они воздействие на технологическую модернизацию российской промышленности?

Износ основных фондов увеличивается при значительных объёмах инвестиций. Технологическая модернизация российской промышленности демонстрирует неоднозначные тенденции. За период 2006–2023 г. в структуре экономики наблюдается усиление роли добывающего сектора, чья доля в валовой добавленной стоимости выросла на 10%, достигнув 42,5%. При этом обрабатывающая промышленность, несмотря на стратегическую значимость для технологического развития страны, показала снижение доли на 8%.

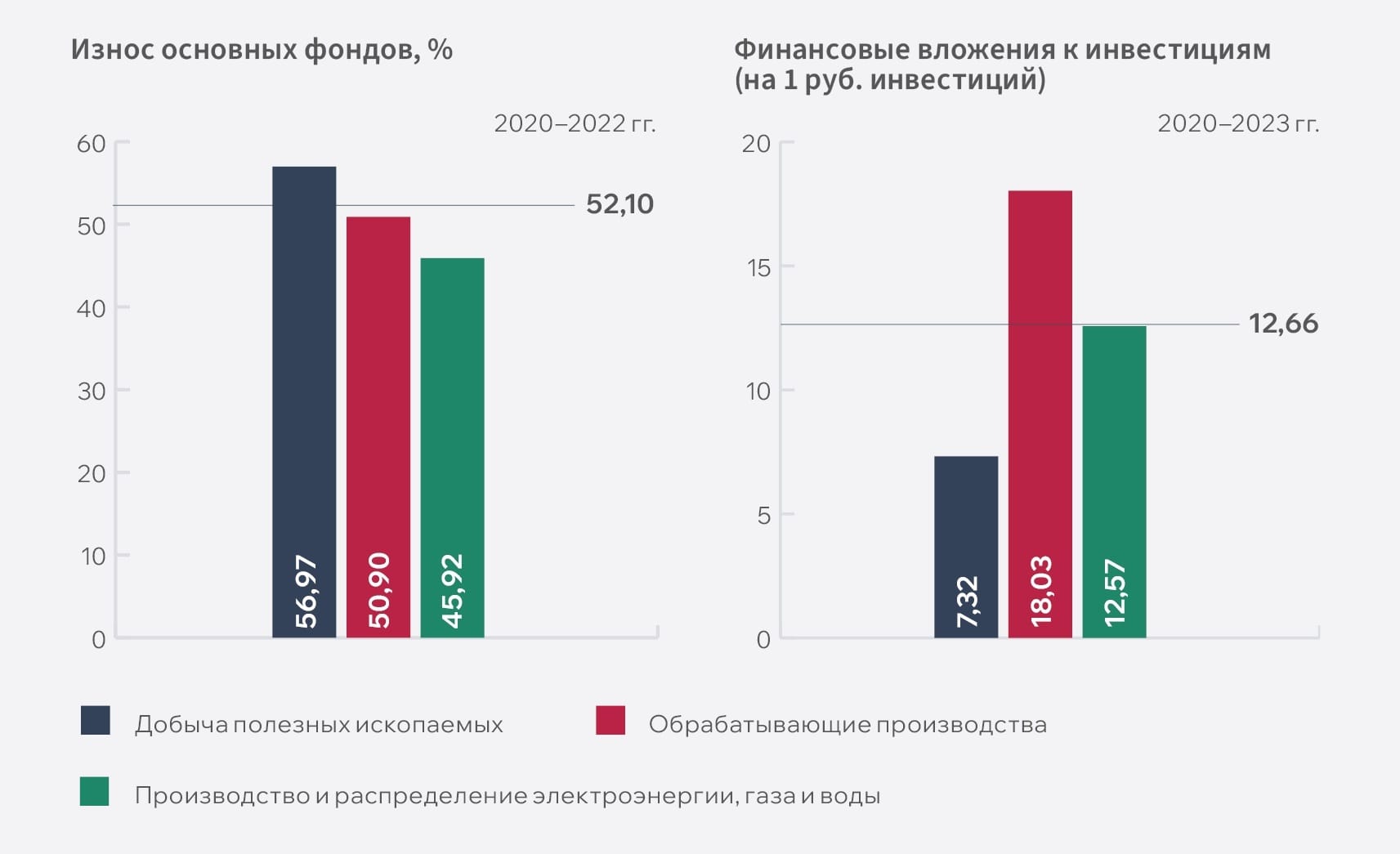

Особую тревогу вызывает состояние основных производственных фондов. В большинстве ключевых отраслей промышленности наблюдается критический уровень износа, превышающий 50%, причём эта тенденция сохраняется даже при значительных объёмах инвестиций. В эту категорию попали также «Добыча полезных ископаемых» и «Обрабатывающие производства».

Показательным примером служит нефтеперерабатывающая отрасль, где при концентрации 8,4% всех промышленных инвестиций износ фондов достигает 54,3% и продолжает увеличиваться на 0,76% ежегодно. Только для «Производство и распределение электроэнергии, газа и воды» и «Производство химических веществ и химических продуктов» характерна относительно низкая изношенность основных фондов (45,9% и 40,3% соответственно) с постепенным её снижением (на 0,02% и 0,55% в среднем за год).

Для большинства отраслей наблюдается высокая изношенность основных фондов и низкий уровень инвестиционной активности.

Но есть и отрасли («Производство лекарственных средств и материалов, применяемых в медицинских целях»; «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения»), для которых при наблюдаемом низком уровне инвестиций характерным является относительно низкая изношенность основных фондов, но при этом абсолютные темпы прироста износа положительные (2,65% и 1,13% в среднем за год).

В целом износ основных фондов промышленного производства составляет 52,1% (более половины основных фондов изношены) и продолжает увеличиваться на 0,27% в среднем за год, даже несмотря на рост инвестиций.

Анализ удельного веса полностью изношенных основных фондов промышленного производства указывает на углубление негативной тенденции и значительный рост доли таких фондов по всем видам экономической деятельности промышленного производства в 2006–2021 гг. В частности, в добывающей промышленности доля полностью изношенных машин и оборудования увеличилась с 24% до 36%, а в обрабатывающей промышленности – с 20% до 26%.

Финансовые показатели отраслей свидетельствуют о структурных диспропорциях. Традиционные сектора промышленности (химическое производство, металлургия) демонстрируют высокую рентабельность при относительно низкой налоговой нагрузке.

В то же время высокотехнологичные производства сталкиваются с противоположной ситуацией – более низкой рентабельностью и повышенным налоговым бременем, что существенно ограничивает их инвестиционный потенциал.

Примечательно, что значительная часть капитала в высокотехнологичных отраслях направляется не на развитие производства, а на финансовые вложения. Это указывает на недостаточную привлекательность реальных инвестиций в технологическую модернизацию и может свидетельствовать о серьёзных барьерах для инновационного развития промышленности.

Такая картина говорит о сохранении и даже усилении технологической консервативности российской промышленности, что ставит под вопрос перспективы её качественного обновления в рамках концепции устойчивого развития.

Тогда возникает вопрос: можно ли говорить о качественной ESG-трансформации российской экономики, если даже лидеры продолжают работать на устаревших основных фондах?

Социальный ракурс технологической модернизации промышленности выявляет ряд противоречивых тенденций. Наблюдается существенный дисбаланс между распределением трудовых ресурсов и экономической эффективностью отраслей.

В частности, наибольшая концентрация рабочей силы отмечается в обрабатывающей промышленности, особенно в металлургии, пищевой промышленности и транспортном машиностроении, где при этом фиксируется относительно низкий уровень оплаты труда.

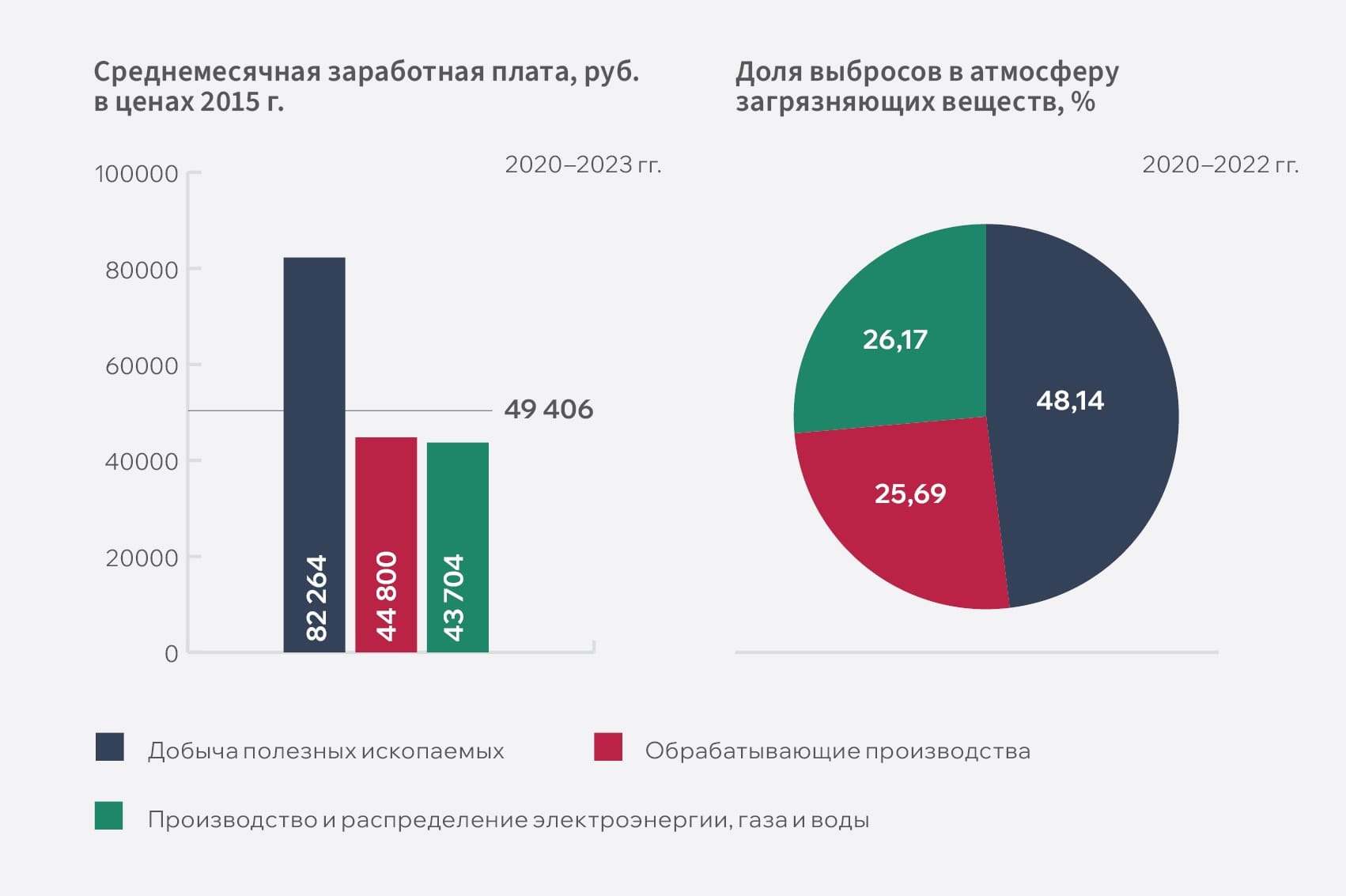

Показательно, что в высокодоходных секторах, таких как добывающая и нефтеперерабатывающая промышленность, при значительно меньшей численности занятых наблюдается более высокий уровень заработной платы, что косвенно указывает на более высокую производительность труда в этих отраслях.

Средняя заработная плата в добывающем секторе достигает 82,2 тыс. рублей, тогда как в среднем по обрабатывающим производствам она составила 45 тыс. рублей (на 2020–2023 гг. в ценах 2015 года).

Расхождение между темпами роста заработной платы и прибыли предприятий остаётся значительным. В ряде отраслей, включая текстильную промышленность, деревообработку и транспортное машиностроение, прирост прибыли существенно опережает увеличение оплаты труда, что свидетельствует об усилении эксплуатации трудовых ресурсов.

Одновременно наблюдается устойчивый отток рабочей силы из промышленного сектора, особенно из отраслей с низким уровнем оплаты труда.

Однако важным позитивным трендом можно считать качественное улучшение структуры занятости: доля работников с высшим и средним специальным образованием увеличивается, особенно в обрабатывающей промышленности. Это создаёт потенциальную базу для технологического развития, но только при условии создания адекватных стимулов для удержания квалифицированных кадров.

Таким образом, социальные индикаторы указывают на серьёзные структурные проблемы в промышленном секторе, требующие системного подхода к их решению в контексте технологической модернизации и устойчивого развития.

Экологические индикаторы российской промышленности демонстрируют высокую инерционность и отсутствие значимого прогресса в переходе к более устойчивым моделям производства. Структура энергопотребления в промышленном секторе остаётся практически неизменной, сохраняя высокую зависимость от ископаемого топлива и продуктов его переработки как в добывающей, так и в обрабатывающей промышленности.

Единственным заметным изменением можно считать некоторое снижение доли потребления теплоэнергии, что может быть связано с внедрением более энергоэффективных материалов в промышленном строительстве.

Экономические тяжеловесы – лидеры негативного воздействия на окружающую среду. Анализ объёмов выбросов и сбросов предприятий выявляет чёткую корреляцию между экономическим весом отраслей и их негативным воздействием на окружающую среду.

Технологическая модернизация и воздействие на окружающую среду

(по видам экономической деятельности)

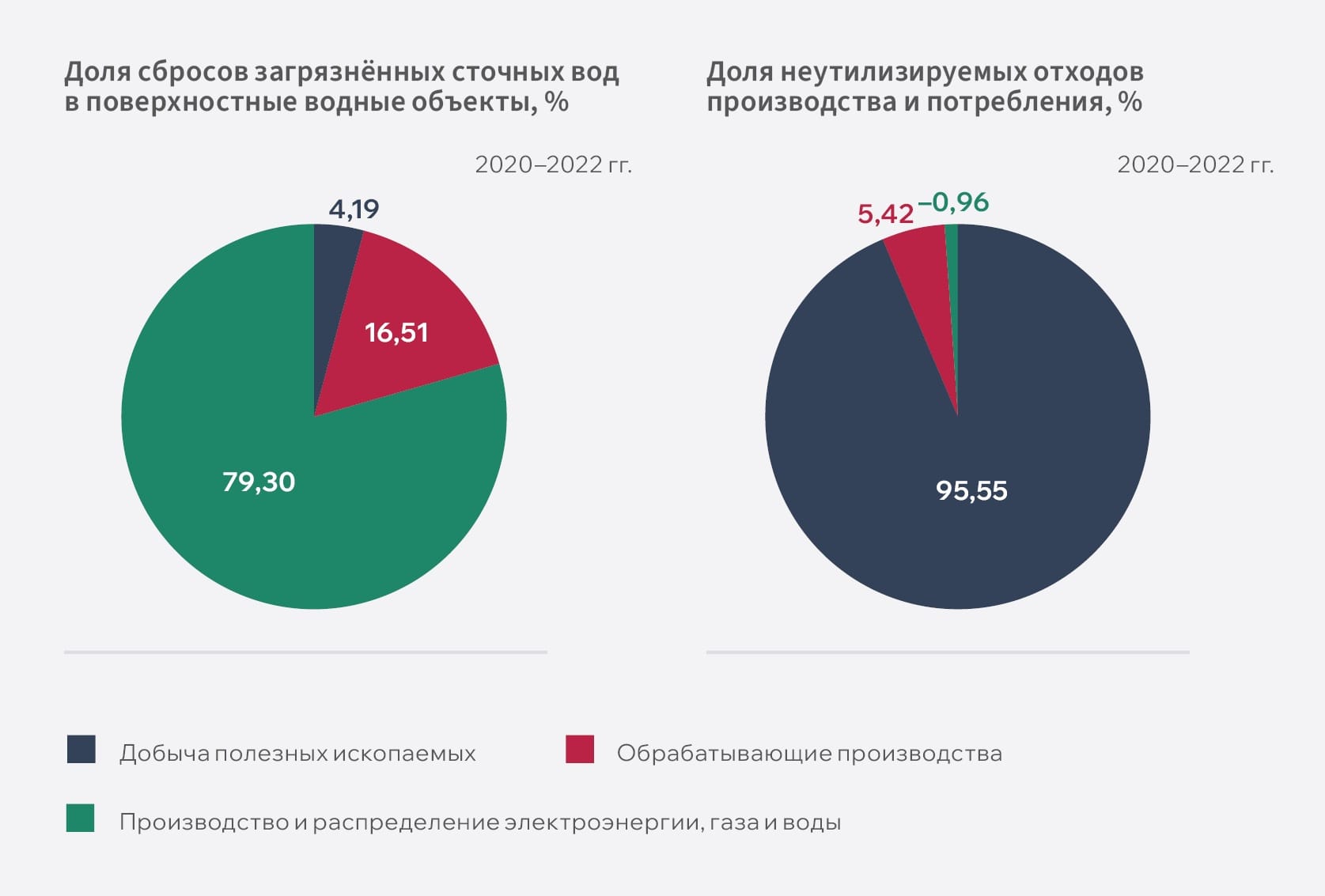

Добывающий сектор, формирующий 42% валовой добавленной стоимости промышленности, одновременно генерирует 48% выбросов загрязняющих веществ в атмосферу, 4,2% сбросов в водные объекты и 95% неутилизируемых отходов производства.

При этом темпы прироста загрязнений в данном секторе сохраняют положительную динамику, что свидетельствует об отсутствии эффективных механизмов экологической модернизации.

В обрабатывающей промышленности наибольшую экологическую нагрузку создают металлургия, химическая промышленность и производство пищевых продуктов. Примечательно, что именно эти отрасли характеризуются высокой концентрацией финансовых ресурсов и значительной долей в валовой добавленной стоимости.

Хотя в некоторых сегментах обрабатывающей промышленности наблюдается постепенное снижение негативного воздействия на окружающую среду, общая картина указывает на недостаточность предпринимаемых мер по экологизации производства.

Энергобаланс промышленности не изменяется. Отсутствие значимых изменений в энергетическом балансе промышленности также свидетельствует о том, что декларируемые цели перехода к более устойчивым моделям производства пока не находят практического воплощения в технологической модернизации промышленного сектора.

Экологические показатели российской промышленности отражают системный характер проблем, связанных с консервацией устаревших технологий и производств, которым присущи низкие уровни как экологичности, так и производительности и высокая ресурсоёмкость, а также указывают на необходимость более решительных мер по стимулированию технологической модернизации производства.

Экспортная необходимость – основной драйвер ESG-трансформации. Исследование корпоративного сектора демонстрирует неоднозначную картину вовлечённости российского бизнеса в процессы устойчивого развития. Среди 275 крупнейших российских компаний, обеспечивающих 66% объёма промышленного производства, формируется определённый пул лидеров, демонстрирующих приверженность принципам устойчивого развития.

Анализ мотивации компаний к интеграции ESG-факторов в бизнес-стратегии выявляет чёткую корреляцию с их экспортной ориентацией. Крупнейшие российские экспортеры, будучи значимыми игроками на международных рынках, вынуждены адаптироваться к глобальным требованиям устойчивого развития. Это подтверждается тем фактом, что к 2022 году 85 из этих компаний опубликовали нефинансовую отчётность, раскрывающую их политику в области устойчивого развития и учёт ESG-факторов, что более чем вдвое превышает показатели 2015 года.

Однако детальный анализ выявляет существенный парадокс: компании-лидеры по внедрению ESG-практик одновременно являются крупнейшими источниками загрязнения окружающей среды и характеризуются высокой степенью износа основных фондов. Это ставит под сомнение реальную эффективность принимаемых ими мер по достижению целей устойчивого развития и указывает на возможное преобладание формального фрагментарного подхода к ESG-трансформации.

Банки не являются зелёными инвесторами. С одной стороны, банковский сектор демонстрирует определённый прогресс в ESG-трансформации: 29 крупнейших российских банков, контролирующих 80% банковского капитала страны, уже публикуют нефинансовую отчётность. Однако их активность в сфере зелёного финансирования остаётся ограниченной и сводится преимущественно к предоставлению специализированных кредитных продуктов и консалтинговых услуг.

Консервация структуры национальной экономики на уровне конца прошлого века говорит об отсутствии влияния небольшого объёма зелёного финансирования на трансформацию промышленности. В промышленности продолжают доминировать традиционные отрасли, ориентированные на эксплуатацию природных ресурсов, при этом высокотехнологичные производства не получают достаточных стимулов для развития. Критическая степень износа основных фондов в большинстве отраслей, сохранение высокой доли ископаемого топлива в энергобалансе и рост экологической нагрузки свидетельствуют об отсутствии реальных процессов модернизации.

Мотивация крупного бизнеса к зелёной трансформации преимущественно определяется внешними факторами, прежде всего требованиями международных рынков. При этом наблюдается существенный разрыв между декларируемым принятием ESG-принципов и реальными изменениями в производственных практиках.

Российские компании – лидеры ESG-повестки представляют отрасли, которые занимают лидирующие позиции как по вкладу в валовую добавленную стоимость, так и по загрязнению окружающей среды, а также по степени изношенности основных фондов.

Для преодоления выявленных проблем необходим пересмотр существующих подходов к стимулированию устойчивого развития. Зелёное финансирование и технологическая модернизация представляют собой взаимосвязанные процессы, которые не могут быть реализованы по отдельности.

Технологическая модернизация выступает не просто как один из индикаторов, а как комплексный показатель эффективности зелёных финансов, позволяющий оценить реальный прогресс в достижении национальных целей устойчивого развития. В настоящее время этот комплексный показатель фактически на нуле, что говорит об отсутствии практического воздействия зелёных финансов на экономику России.

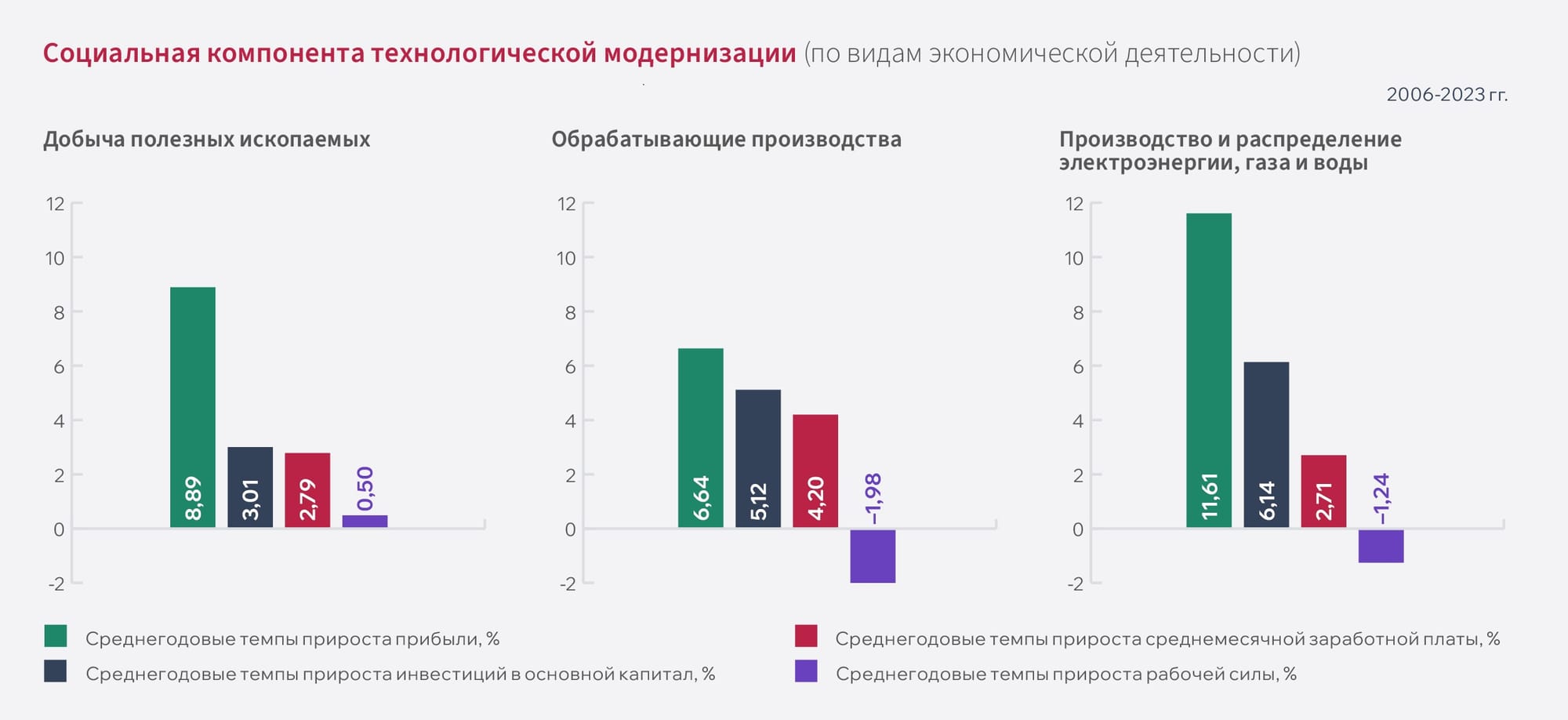

Прибыль компаний растёт быстрее, чем социальные показатели. На исследуемом промежутке времени российские промышленные предприятия продемонстрировали уверенные темпы прироста прибыли. Наибольшее значение (и оно было двузначным) среднегодового прироста прибыли продемонстрировали предприятия из группы «Производство и распределение электроэнергии, газа и воды» (около 12%). Показатели групп «Добыча полезных ископаемых» и «Обрабатывающие производства» были ниже и составляли в среднем около 9% и 7% соответственно.

Темпы прироста инвестиций в основной капитал для всех рассмотренных видов экономической деятельности (ВЭД) также были положительными, но они оказались значительно ниже темпов прироста прибыли.

Для «Добычи полезных ископаемых» этот разрыв составлял около трёх раз, для «Производства и распределения электроэнергии, газа и воды» – около двух раз, а для «Обрабатывающих производств» – темпы прироста были ниже на 22%.

Ещё ниже были темпы прироста средней заработной платы. Если для «Обрабатывающих производств» значение этого показателя составило примерно 2/3 от темпов прироста прибыли, то для «Добычи полезных ископаемых» оно опустилось до 1/3, а для «Производства и распределения электроэнергии, газа и воды» – до 1/4.

Для двух групп ВЭД из трёх исследуемых положительные темпы прироста заработной платы обеспечивались в том числе за счёт убыли рабочей силы.

«Добыча полезных ископаемых» остаётся самой привлекательной в плане оплаты труда. Среднемесячная заработная плата на всем исследуемом периоде здесь была практически в 2 раза выше, чем в других отраслях. Эта группа ВЭД, единственная из трёх рассматриваемых, продемонстрировала положительные среднегодовые темпы прироста рабочей силы, хотя они и были незначительными – 0,5% в год.

Топ-3 отраслей по сокращению негативного воздействия на окружающую среду

Лидеры по сокращению выбросов в атмосферу загрязняющих веществ

- Производство машин и оборудования

- Металлургическое производство и производство готовых металлических изделий

- Текстильное и швейное производство

Лидеры по сокращению сброса загрязнённых сточных вод в поверхностные водные объекты

- Производство электрооборудования, электронного и оптического оборудования

- Производство кожи и изделий из кожи

- Обработка древесины и производство изделий из дерева

Лидеры по сокращению неутилизируемых отходов производства и потребления

- Текстильное и швейное производство

- Прочие производства

- Производство кокса и нефтепродуктов

[1] https://infragreen.ru/svietlana-bik-dienghi-mimo-pochiemu-finansovyi-rynok- rossii-do-sikh-por-nie-iavliaietsia-istochnikom-esg-transformatsii/

[2] https://raexpert.ru/researches/sus_dev/esg_bank_1h2024/

А также...