Мария Кожемова, руководитель центра компетенций и зеленой экспертизы ИНФРАГРИН

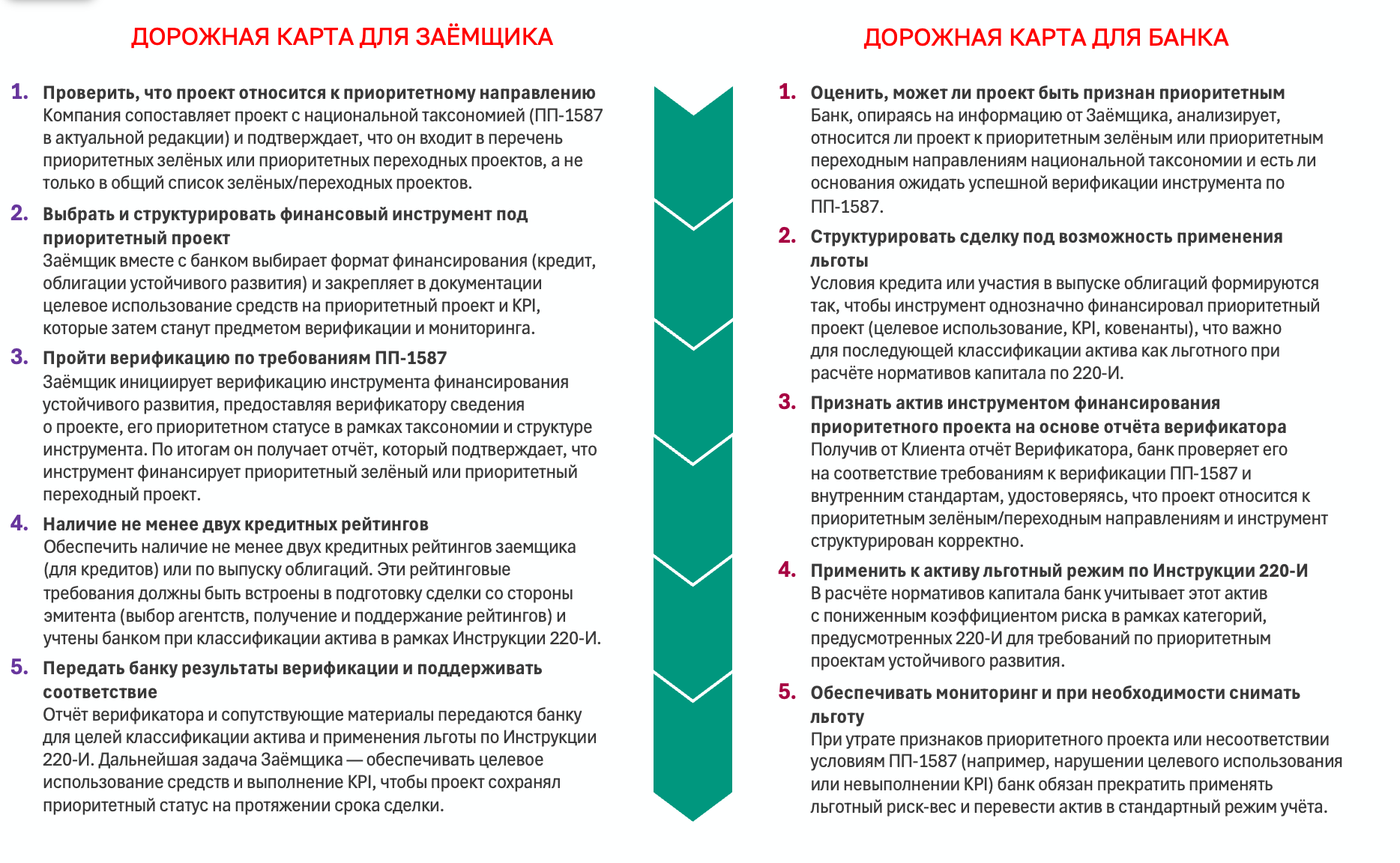

В 2025–2026 годах в России сформирована многоуровневая конструкция льготы для финансирования проектов устойчивого развития, основанная на связке национальной таксономии и требований к верификации (ПП‑1587) и Инструкции Банка России № 220‑И. Льгота реализуется через стимулирующие меры в виде корректировки (снижения) величин кредитного и рыночного рисков при расчете нормативов достаточности капитала по инструментам финансирования устойчивого развития, а экономический эффект может передаваться заёмщикам и эмитентам через цену и доступность финансирования. Однако распределение выгоды остается на усмотрение банка, который предоставляет компании кредит или покупает корпоративные облигации.

Нормативная основа льготы

Архитектура льготы опирается на три взаимосвязанных блока:

⎻ Национальная таксономия (ПП‑1587)

Постановление Правительства РФ от 21.09.2021 № 1587 утверждает критерии проектов устойчивого (в том числе зелёного) развития в Российской Федерации. Критерии включают таксономию зелёных, переходных и социальных проектов, а изменения 2025 года дополнительно выделили приоритетные зелёные и приоритетные переходные проекты как отдельный сегмент таксономии для целей стимулирующего регулирования.

⎻ Требования к верификации (ПП‑1587)

Тем же постановлением № 1587 утверждены требования к системе верификации инструментов финансирования устойчивого развития в Российской Федерации. Для целей льготы по капиталу ключевое значение имеет верификация именно тех кредитов и облигаций, которые финансируют приоритетные зелёные и приоритетные переходные проекты национальной таксономии.

⎻ Инструкция Банка России № 220‑И

Инструкция Банка России от 26.05.2025 № 220‑И устанавливает методики расчёта обязательных нормативов достаточности капитала (Н1.0–Н1.4) и задаёт систему коэффициентов риска по различным категориям активов для банков с универсальной лицензией. В рамках этой системы для активов, связанных с приоритетными проектами устойчивого развития (приоритетные зелёные и приоритетные переходные проекты по ПП‑1587), допускается применение пониженных коэффициентов риска при соблюдении условий, установленных Банком России.

Именно через связку «проект относится к приоритетному направлению национальной таксономии → инструмент верифицирован по ПП‑1587 → актив учитывается с льготным коэффициентом риска по 220‑И» реализуется льгота по зелёному финансированию.

Кто является бенефициарами льготы

Банки с универсальной лицензией

Прямой получатель регуляторной льготы — банк с универсальной лицензией, подпадающий под действие Инструкции № 220‑И и рассчитывающий нормативы капитала по установленной методике. При финансировании приоритетных зелёных и приоритетных переходных проектов, соответствующих национальной таксономии и подтверждённых верификацией, банк может учитывать такие активы с пониженной нагрузкой на капитал.

Заёмщики и эмитенты (далее – заемщики)

Экономическими бенефициарами могут стать:

⎻ корпоративные заёмщики, реализующие приоритетные зелёные или приоритетные переходные проекты в соответствии с национальной таксономией (ПП‑1587);

⎻ эмитенты облигаций устойчивого развития, чьи выпуски финансируют приоритетные зелёные и/или приоритетные переходные проекты и прошли верификацию по требованиям ПП‑1587.

За счёт более низкой нагрузки на капитал по таким активам банки могут предлагать этим клиентам более конкурентные ставки, увеличенные лимиты и более гибкие условия сделок.

При этом проекты, которые в ПП‑1587 относятся к прочим зелёным или переходным (не попадая в приоритетный перечень), могут быть устойчивыми, но льгота по капиталу по Инструкции 220‑И на них не распространяется.

В центре конструкции по реализации льготы — согласованные действия Банка и Заёмщика в рамках трёх блоков: национальной таксономии (ПП‑1587), требований к верификации (ПП‑1587) и Инструкции ЦБ 220‑И.

Роль институтов доверия в реализации льготы по зеленому финансированию

Роль институтов доверия в реализации льготы по зеленому финансированию – обеспечение надёжного моста между буквой российских норм (ПП‑1587, 220‑И), международными стандартами рынка устойчивого долга и реальной практикой банков и эмитентов. Под институтами доверия в контексте льготы по зелёному финансированию разумно понимать:

⎻ верификаторов инструментов финансирования устойчивого развития по ПП‑1587;

⎻ рейтинговые агентства, присваивающие кредитные рейтинги эмитентам и выпускам, используемые банками для применения льготного риск‑веса по 220‑И.

Именно на их выводы опирается банк, когда принимает решение: относить ли конкретный инструмент к финансированию приоритетного проекта и можно ли применять к нему льготный режим по капиталу.

Таким образом, институты доверия обеспечивают юридическую и методическую опору для решения банка: применима ли льгота к конкретному инструменту.

Хотя ПП‑1587 и Инструкция 220‑И являются национальными актами, в самом постановлении 1587 и его материалах учитываются международно признанные принципы устойчивого финансирования (Green Bond Principles, Green Loan Principles, Climate Bonds Standard и другие), в том числе при формировании подходов к структуре инструментов и раскрытию информации.

Таким образом, институты доверия выполняют роль интеграторов: они сопрягают российскую нормативную базу льготы с международной методологической рамкой, что признаётся как регулятором, так и другими заинтересованными лицами.

Дополнительные шаги эмитента зелёных / переходных облигаций

Для эмитента облигаций в логике льготы появляется дополнительный блок условий из 220‑И, связанный с рейтингами, и его нужно учитывать при подготовке к реализации льготы.

Наличие не менее двух кредитных рейтингов как для заемщика (для кредитов), так и по выпуску облигаций является необходимым условием для получения максимальных значений понижающего коэффициента к величине кредитного/рыночного риска.

Для целей применения банком льготного режима (пониженного риск‑веса) к приобретённым облигациям, финансирующим приоритетные зелёные и приоритетные переходные проекты, к эмитенту и выпуску предъявляются дополнительные требования по Инструкции 220‑И:

Наличие не менее двух кредитных рейтингов по выпуску облигаций

⎻ Сам выпуск облигаций, признаваемый инструментом финансирования приоритетного проекта, должен иметь минимум два кредитных рейтинга, присвоенных российскими рейтинговыми агентствами.

⎻ Каждый из рейтингов по выпуску должен быть не ниже установленного Банком России минимального уровня по национальной шкале, чтобы выпуск мог учитываться с льготным коэффициентом риска.

На фото вверху: Мария Кожемова, руководитель центра компетенций и зеленой экспертизы ИНФРАГРИН

Доклад ИНФРАГРИН

«Устойчивое развитие, циркулярность и зелёные финансы России 2025/26» доступен для скачивания: 10 тематических треков, 23 материала, 22 автора, 16 организаций, 8 аналитических разработок платформы.

Скачать / Прочитать