Во втором Отчете о мировом долге-2025, который опубликовал ОЭСР 20 марта, анализируются последние тенденции на мировых рынках суверенного и корпоративного долга до конца 2024 года. В нем рассматриваются, в том числе суверенные заимствования на развивающихся рынках и в развивающихся экономиках, а также оценивается, как рынки долга могут помочь в финансировании климатического перехода. ИНФРАГРИН публикует краткое изложение основных тезисов этого документа.

В 2024 году все формы заимствований выросли, в текущем году ожидается продолжение этой тенденции

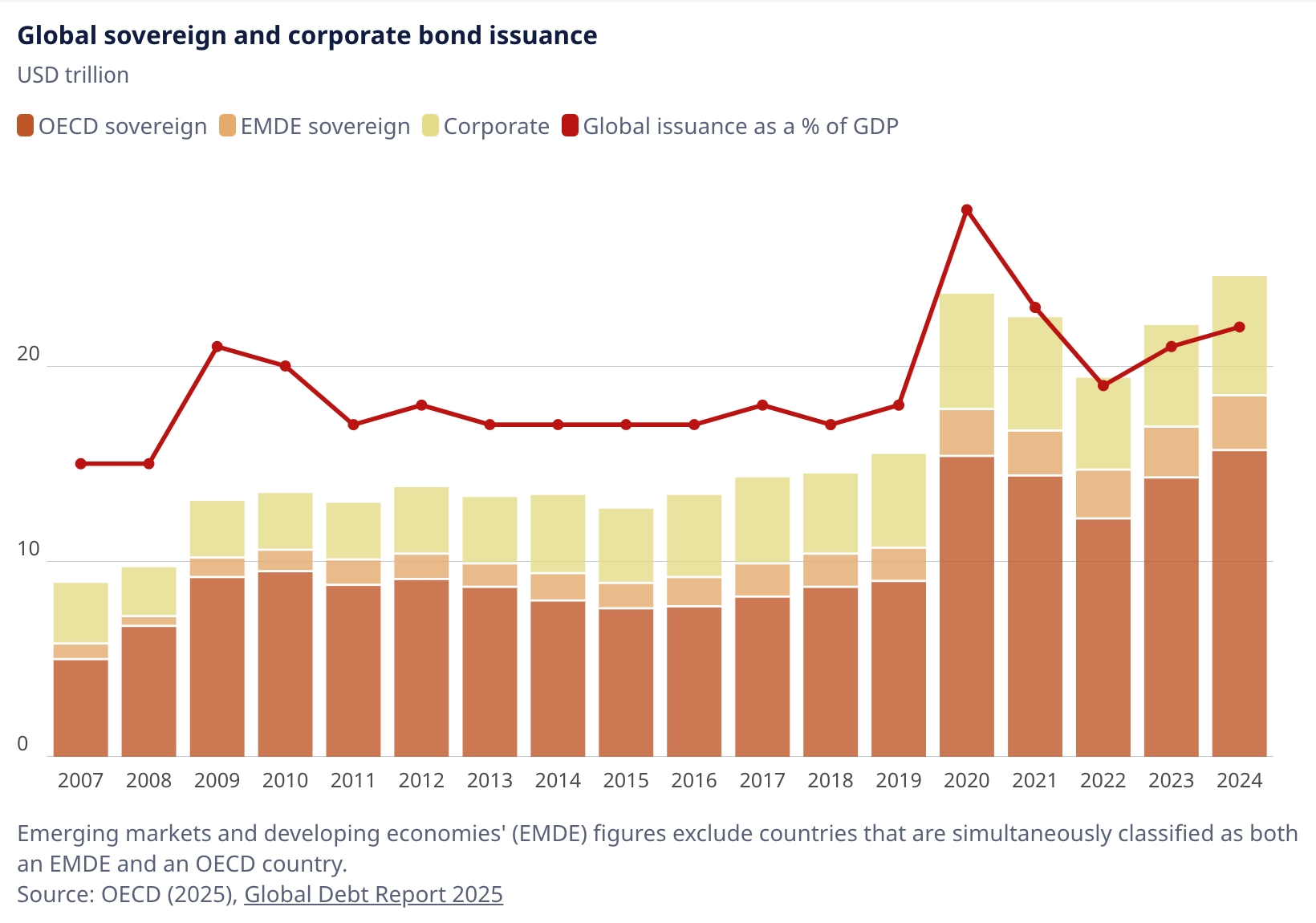

Прогнозируется, что эмиссия суверенных облигаций в странах ОЭСР достигнет рекордных 17 триллионов долларов США в 2025 году по сравнению с 14 триллионами долларов США в 2023 году. Показатели рынков долговых обязательств стран с формирующейся рыночной экономикой и развивающихся экономик (EMDE) также значительно выросли: с примерно 1 триллиона долларов США в 2007 году до более 3 триллионов долларов США в 2024 году. Непогашенный мировой объем корпоративных облигаций достиг 35 триллионов долларов США к концу 2024 года, возобновив долгосрочную тенденцию более чем двух десятилетий последовательного роста задолженности, которая временно прекратилась в 2022 году.

Новые заимствования становятся все дороже

В последние годы значительная часть долга была рефинансирована с более высокой доходностью по сравнению с первоначальными выпусками. В результате коэффициенты процентных платежей к ВВП выросли примерно в двух третях стран ОЭСР в 2024 году и достигли 3,3%, что на 0,3 процентных пункта больше, чем в 2023 году. Это означает, что расходы на процентные платежи превышают государственные расходы на оборону в ОЭСР в целом. Заглядывая вперед, 42% от общего суверенного долга и 38% от всего непогашенного долга по корпоративным облигациям должны погаситься в течение следующих трех лет.

Долги стран ОЭСР финансируют население и иностранные инвесторы

В странах ОЭСР вложения центральных банков в внутренние государственные облигации сократились с 29% от общего объема непогашенного долга в 2021 году до 19% в 2024 году, в то время как доля внутренних домохозяйств выросла с 5% до 11%, а иностранных инвесторов — с 29% до 34%. Если текущий уровень долга необходимо сохранить, то либо существующим инвесторам нужно будет покупать больше долга, либо новым, вероятно, более чувствительным к цене, инвесторам нужно будет выйти на рынок, что может повысить волатильность.

Компании занимают денег больше, чем инвестируют

С 2008 года эмиссия корпоративных облигаций значительно превысила тренд, в то время как корпоративные инвестиции — нет. Совокупная эмиссия облигаций нефинансовыми компаниями в 2009-2023 годах была на 12,9 триллиона долларов США выше, чем тенденция до 2008 года, в то время как корпоративные инвестиции были на 8,4 триллиона долларов США ниже. Вместо продуктивных инвестиций большая часть долга в последние годы использовалась для финансирования финансовых операций, таких как рефинансирование и выплаты акционерам. Это говорит о том, что существующий долг вряд ли погасится за счет прибыли от продуктивных инвестиций.

Климатический переход: нужны дополнительные инвестиции

Если темпы роста государственных и частных инвестиций в климатический переход сохранятся в соответствии с последними тенденциями, то развитые экономики не смогут достичь целей Парижского соглашения до 2041 года. Ситуация еще сложнее для развивающихся рынков, за исключением Китая, который столкнется с совокупным дефицитом инвестиций в размере 10 триллионов долларов США для достижения целей Парижского соглашения к 2050 году.

Полный текст второго Отчета о мировом долге ОЭСР можно прочитать по ссылке.

А также...