Член Правления Ассоциации «НП Совет рынка», Генеральный директор Центра энергосертификации Олег Баркин и Руководитель проекта Ассоциации «НП Совет рынка» Алексей Белокрыс рассказывают о производстве и потреблении чистой электроэнергии в субъектах Федерации, о межрегиональных перетоках сертифицированной чистой электроэнергии (в форме атрибутов генерации), которые никогда ранее не анализировались. Эти данные позволяют по-новому взглянуть на чистую электро-энергетику страны.

Содержание

1. Уровень развития чистой генерации

2. Участие чистой генерации в системе сертификации происхождения электроэнергии

3. Региональные балансы и межрегиональные перетоки чистой электроэнергии

3.1. Производство и внутрирегиональное потребление

3.2. Экспорт и импорт

1. Уровень развития чистой генерации

В качестве основного показателя, характеризующего масштабы чистой генерации России и отдельных регионов на фоне электроэнергетики в целом, рассчитана доля ВИЭ-генерации (без АЭС) в совокупном производстве электроэнергии всеми генерирующими объектами, включая АЭС (Диаграммы 1 и 1а).

В этой версии показателя приняты только объёмы производства ВИЭ-генерации на объектах, представленных на оптовом рынке электроэнергии и мощности1, по данным Коммерческого оператора оптового рынка (АО «АТС») и реестра атрибутов генерации (rg.green-e-track.ru), а для регионов, где такие данные отсутствуют, — на объектах, участвующих в системе государственной статистики, по данным Единой межведомственной информационно-статистической системы (ЕМИСС).

Производство на объектах, не отражённое в указанных источниках, в расчёт не принималось. На Диаграммах представлены регионы с долей ВИЭ-генерации более 1%.

Показатель рассчитан за период продолжительностью 12 месяцев с 1 августа 2024 г. по 31 июля 2025 г., а при отсутствии данных за этот период — за 2024 год. Срок в один год нивелирует сезонные колебания выработки, вызванные сменой времён года, характерные для ГЭС и СЭС.

На Диаграммах 1 и 1а регионы отсортированы по возрастанию соответственно доли и объёма ВИЭ-генерации.

Объёмы чистой генерации, включающие выработку АЭС, приведены на отдельной Диаграмме 2 только для тех 10 регионов России, где действуют атомные электростанции.

Верхняя часть списка, где доля чистой генерации превысила 50%, делится на две группы.

Термины и определения

Возобновляемая (ВИЭ-) генерация — совокупность генерирующих объектов, на которых используются возобновляемые источники энергии (ВИЭ).

Под чистой генерацией (электроэнергетикой) в настоящей статье понимаются возобновляемая генерация и атомные электростанции.

Возобновляемые источники энергии (ВИЭ) согласно классификации, утверждённой Правительством, делятся на 12 категорий, из которых в России фактически представлены 8 категорий:

⎻энергия солнца (используется на солнечных электростанциях — СЭС);

⎻энергия ветра (ветровые электростанции — ВЭС);

⎻энергия потоков воды, в том числе сточных вод (гидроэлектростанции — ГЭС)2;

⎻тепловая энергия подземных энергоносителей — воды и пара (геотермальные электростанции — ГеоЭС);

⎻энергия сгорания биомассы, включая специально выращенные для получения энергии растения;

⎻энергия сгорания биогаза, образующегося из органических веществ;

⎻энергия сгорания газа, образующегося на свалках отходов производства и потребления (свалочного газа);

⎻энергия сгорания отходов производства и потребления3.

Первую, более многочисленную, образуют регионы юга и севера Европейской части России с исторически развитыми малой и средней гидрогенерацией, а также регионы Поволжья и Востока с их крупными ГЭС.

Вторая группа — несколько южных регионов, где в последние 10–15 лет активно строились новые солнечные, ветровые и малые гидроэлектростанции: это Республики Алтай, Адыгея и Калмыкия.

Группы существенно отличаются друг от друга «генетически».

В первой структура генерирующих мощностей сложилась в основном в послевоенное время благодаря наличию богатых местных гидроресурсов.

В Поволжье и на Востоке постройка крупных ГЭС на больших реках диктовалась потребностями энергоёмких предприятий тяжёлой промышленности (металлургии, машиностроения, химии, нефтехимии, деревообработки).

В регионах второй группы структура генерации сформировалась сравнительно недавно и продолжает формироваться во многом благодаря государственной политике, стимулирующей развитие возобновляемой энергетики.

Здесь электроэнергетика представлена в основном или полностью новыми станциями, построенными в последние 10–15 лет.

По абсолютным объёмам ВИЭ-генерации пятёрку лидеров составили регионы Поволжья и Сибири с мощной гидроэнергетикой: в Волгоградской области это Волжская ГЭС, в Амурской — Бурейская, Нижне-Бурейская и Зейская ГЭС, а в первую тройку вошли регионы Восточной Сибири с самыми большими гидроэлектростанциями страны — Саяно-Шушенской (Хакасия), Красноярской (Красноярский край), Братской и Усть-Илимской (Иркутская область).

Названные выше южные регионы с высокой долей ВИЭ здесь отступают во второй-третий десяток, так как в объёмном выражении их ВИЭ-генерация не слишком значительна.

Включение в расчёт атомных станций с их большой мощностью выводит соответствующие регионы в число лидеров по доле чистой генерации в общем объёме производства (см. Диаграмму 2).

Исключение составляет Свердловская область, где Белоярская АЭС по выработке электроэнергии заметно уступает мощной тепловой (в значительной степени угольной) генерации, которая исторически создавалась для обеспечения тяжёлой промышленности Урала.

Таким образом, современный облик российской электроэнергетики всё ещё во многом остаётся таким, каким он был сформирован в советское время под влиянием политических и экономико-географических факторов, не связанных с целенаправленным развитием чистой генерации. Однако в некоторых регионах новая возобновляемая энергетика уже вполне заметна.

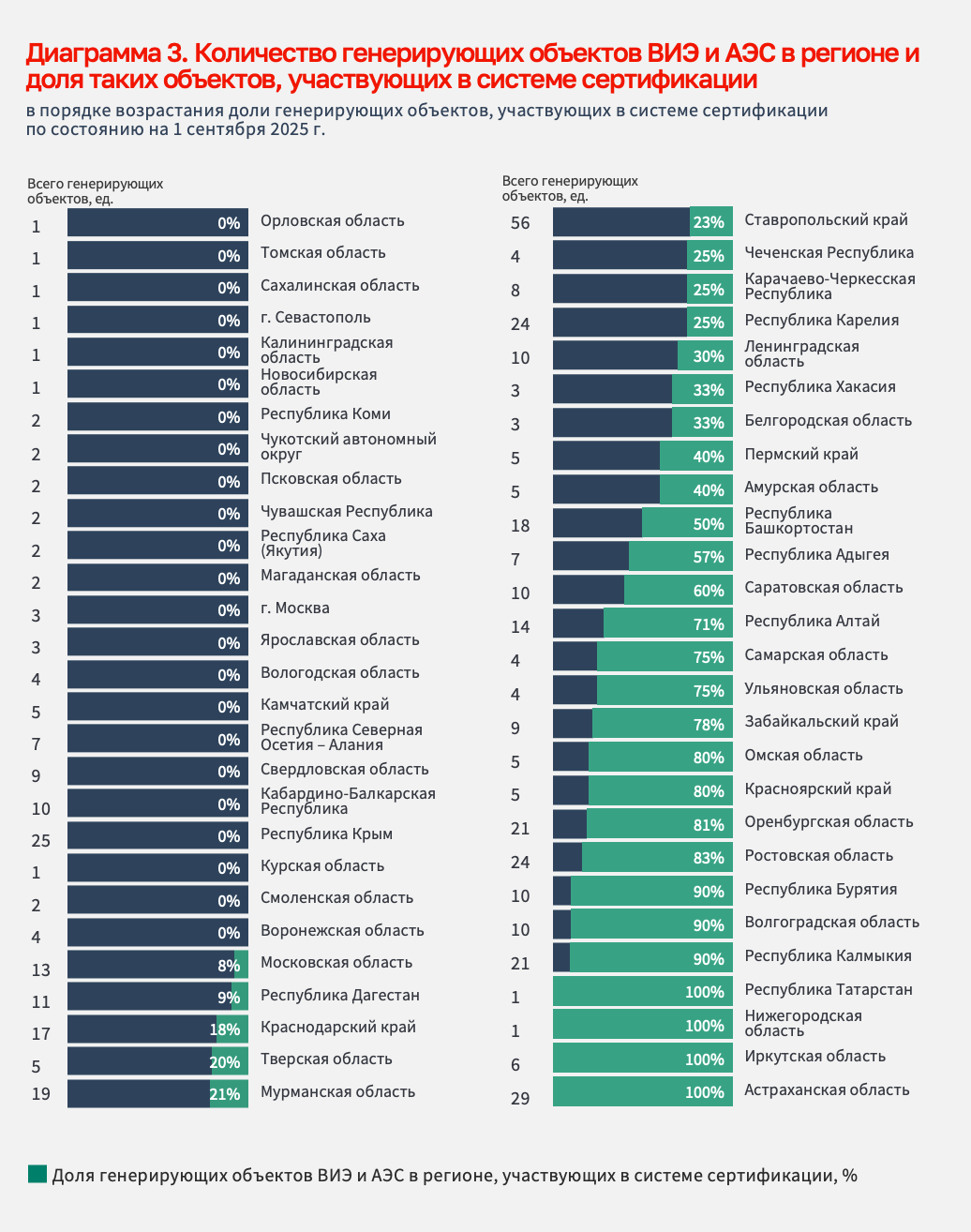

2. Участие чистой генерации в системе сертификации происхождения электроэнергии

С началом функционирования в феврале 2024 г. российской системы сертификации происхождения электроэнергии4 стало возможным юридически обоснованно однозначно дифференцировать генерирующие объекты: те из них, которые прошли квалификацию, были зарегистрированы в реестре атрибутов генерации и таким образом присоединились к системе сертификации, могут быть достоверно отнесены к сектору чистой генерации.

Если в большинстве регионов доля чистой генерации отражает структуру электроэнергетики, унаследованную от тех времён, когда задача развития чистой генерации не ставилась, то такой показатель, как доля генерирующих объектов ВИЭ и АЭС, участвующих в системе сертификации, напротив, характеризует целенаправленные действия владельцев, добровольно выводящих свои электростанции на рынок чистой электроэнергии.

Расчёт этого показателя мы провели не по объёму производства электроэнергии или мощности генерирующих объектов, а только по их количеству, принятому на основе данных Коммерческого оператора оптового рынка, Системного оператора Единой энергетической системы5 и реестра квалифицированных генерирующих объектов, который ведёт ЦЭС.

Результаты приведены на Диаграмме 3. Не представлены 32 региона, в которых согласно названным выше источникам не имеется объектов ВИЭ, а также 4 региона, по которым данные о составе генерации в настоящее время отсутствуют (Донецкая Народная Республика, Луганская Народная Республика, Запорожская и Херсонская области).

Значения наиболее показательны для регионов с относительно большим количеством генерирующих объектов ВИЭ и АЭС. Если же таких объектов в регионе немного (не более 5–7), ситуация скорее носит случайный характер, чем отражает тенденцию.

Поэтому следует положительно оценивать показатели Астраханской и Ростовской областей, Калмыкии, Бурятии, Ростовской и Оренбургской областей, Алтая, где заметное количество СЭС и ВЭС включено в систему сертификации, а владельцам генерирующих объектов Свердловской и Московской областей, Кабардино-Балкарии и Дагестана, напротив, можно рекомендовать активнее присоединяться к системе.

3. Региональные балансы и межрегиональные перетоки чистой электроэнергии

Интерес представляют показатели, отражающие производство, потребление, торговлю сертифицированной чистой электроэнергией (далее для краткости будем говорить просто «чистая электроэнергия») в региональном и межрегиональном разрезах.

Производство и внутрирегиональное потребление

На Диаграмме 4 приведены объёмы производства чистой электроэнергии, соответствующие объёмам учтённых в реестре атрибутов генерации, возникших по факту производства электроэнергии за период с 1 августа 2024 г. по 31 июля 2025 г.6 на генерирующих объектах, участвовавших в системе сертификации. Такие объекты в этот период имелись в 31 субъекте Федерации из 89.

Анализ данных на уровне конкретных генерирующих объектов свидетельствует о том, что своим лидерством многие регионы полностью или в значительной степени обязаны крупным «старым» электростанциям, построенным до начала реализации государственной политики, стимулирующей развитие возобновляемой энергетики.

Так, в Тверской области это один из энергоблоков Калининской АЭС, в Ленинградской — два энергоблока Ленинградской АЭС, Волховская и Лесогорская ГЭС, в Хакасии — Саяно-Шушенская ГЭС, в Красноярском крае — Богучанская и Красноярская ГЭС, в Иркутской области — Братская, Иркутская, Мамаканская и Усть-Илимская ГЭС.

Аналогичная ситуация в Республиках Татарстан (Нижнекамская ГЭС) и Башкортостан (Павловская ГЭС), областях — Волгоградской (Волжская ГЭС), Ростовской (Цимлянская ГЭС), Мурманской (17 малых ГЭС), Нижегородской (Нижегородская ГЭС), Амурской (Бурейская, Нижне-Бурейская и Зейская ГЭС), а также некоторых других регионах.

Термины и определения

Генерирующий объект — отдельная энергоустановка (например, гидроагрегат ГЭС, ветровая энергоустановка, энергоблок АЭС) или группа энергоустановок, в том числе электростанция в целом, рассматриваемые как самостоятельный объект в целях учёта и сертификации происхождения электроэнергии. Генерирующие объекты ВИЭ и АЭС можно включить в систему сертификации происхождения электроэнергии, обеспечив их квалификацию и регистрацию в реестре атрибутов генерации, который ведёт ЦЭС.

Атрибуты генерации (АГ) — особые права, отражающие позитивные экологические эффекты, связанные с производством чистой электроэнергии. Возникают на квалифицированных генерирующих объектах и могут передаваться как самостоятельный товар, а владение ими позволяет заявлять о чистом энергопотреблении, использовать чистую энергетическую маркировку продукции и снижать отчётные объёмы выбросов парниковых газов. АГ обычно передаются по договорам купли-продажи вместе с электроэнергией или отдельно от неё — путём передачи сертификатов происхождения электроэнергии. Все операции с АГ, включая их возникновение, выдачу сертификатов, передачу любыми способами и использование, учитываются в реестре атрибутов генерации.

Сертификат происхождения электроэнергии — электронный документ, выдаваемый ЦЭС владельцу квалифицированного генерирующего объекта, удостоверяющий АГ. Является самостоятельным товаром и может передаваться отдельно от электроэнергии.

Под производством сертифицированной чистой электроэнергии здесь понимается производство электроэнергии на объектах ВИЭ и АЭС, по факту которого учтено возникновение АГ; под торговлей и потреблением сертифицированной чистой электроэнергии — соответственно торговля АГ и их использование потребителями; под экспортом и импортом сертифицированной чистой электроэнергии — соответственно продажа и покупка АГ, если генерирующий объект, на котором эти АГ возникли, и их потребитель расположены в разных регионах.

Полностью без «старой» генерации обходилась возобновляемая энергетика 15 регионов (см. Диаграмму 5), среди которых лидерами по объёмам производства стали Астраханская область, Республика Калмыкия и Ставропольский край, где к настоящему моменту построено в совокупности более 90 новых солнечных и ветровых электростанций.

Суммарный объём производства всех 15 регионов составил 4 074 млн кВт⸱ч, что совсем не так много: примерно столько же вырабатывает, например, лишь один энергоблок Калининской АЭС.

Лишь 6 регионов в стране потребляли чистую электроэнергию собственного производства, выработанную в рассматриваемый период7 (см. Диаграмму 6).

В остальных регионах весь произведённый объём чистой электроэнергии (за вычетом отнесённого на собственные нужды генерирующих объектов) к моменту подсчёта (1 сентября 2025 г.) был либо экспортирован в другие регионы, либо аккумулирован производителями и другими участниками системы в виде сертификатов, которые можно будет погасить до 31 марта 2026 г., либо, если речь идёт о выработке 2024 года, был по истечении сроков действия соответствующих атрибутов генерации учтён в выработке энергосистемы в целом, повысив её «чистоту»8.

Субъекты Федерации, производящие большие объёмы чистой электроэнергии, сами же потребили её значительную часть: это Красноярский край, Республика Татарстан и Иркутская область, у которых доля потреблённой чистой электроэнергии собственного производства составила 33, 35 и 45% соответственно.

Очевидно, дело в размещённых здесь крупных промышленных предприятиях, владельцы которых обеспечивают свои производства чистой электроэнергией крупных ГЭС, расположенных в тех же регионах.

Экспорт и импорт

Чистую электроэнергию, произведённую в рассматриваемом периоде, экспортировали потребителям других субъектов Федерации производители 26 регионов (см. Диаграмму 7).

В четвёрку лидеров по объёмам экспорта чистой электроэнергии вошли Иркутская область (с большим отрывом), Красноярский край, Республика Хакасия и Ростовская область, на которые суммарно пришлось 19,9 млрд кВт⸱ч, или 91% всего межрегионального экспорта в стране.

В целом по стране было экспортировано около 16% всей произведённой чистой электроэнергии, а оставшийся объём (за вычетом отнесённого на собственные нужды генерирующих объектов) к моменту подсчёта (1 сентября 2025 года) был либо потреблён в самих регионах — производителях, либо аккумулирован производителями и другими участниками системы в виде сертификатов, которые можно будет погасить до 31 марта 2026 года, либо, если речь идёт о выработке 2024 года, был по истечении сроков действия соответствующих атрибутов генерации учтён в выработке энергосистемы в целом, повысив её «чистоту».

Основные направления поставок чистой электроэнергии из четырёх крупнейших регионов-экспортёров представлены на Диаграмме 8.

Масштабные перетоки между указанными регионами, очевидно, связаны с размещённой в регионах-экспортёрах мощной гидрогенерацией и крупными промышленными предприятиями регионов-импортёров.

Импортировали чистую электроэнергию из других субъектов Федерации потребители 39 регионов (см. Диаграмму 9), причём для 21 из них импорт при отсутствии собственного производства был единственным источником чистой электроэнергии.

Пятёрку регионов, которые с заметным отрывом от остальных лидировали по объёму импорта, составили Республика Хакасия, Красноярский край, Кемеровская область, Иркутская область и Ханты-Мансийский автономный округ. На них пришлось более 88% всего межрегионального импорта чистой электроэнергии в стране. По-видимому, основными потребителями этого импорта стали крупные промышленные предприятия, расположенные в указанных регионах.

Из всех регионов-импортёров, производивших чистую электроэнергию, Нижегородская и Московская области получили больше, чем произвели сами.

При этом если в Нижегородской области импорт превысил собственное производство в 1,2 раза, то Московская область резко выделяется на общем фоне: здесь потребители получили извне в 7,7 раза больше чистой электроэнергии, чем было произведено в регионе.

По абсолютному объёму импорта к пятёрке лидеров примыкают Московская область и Москва. Заметные объёмы поставок в эти регионы, по-видимому, объясняются тем, что компании столичной агломерации значительно более активно, чем в других регионах, переходят на чистое энергопотребление.

На Диаграмме 10 представлены субъекты Федерации, поставившие наибольшие объёмы чистой электроэнергии потребителям крупнейших регионов-импортёров.

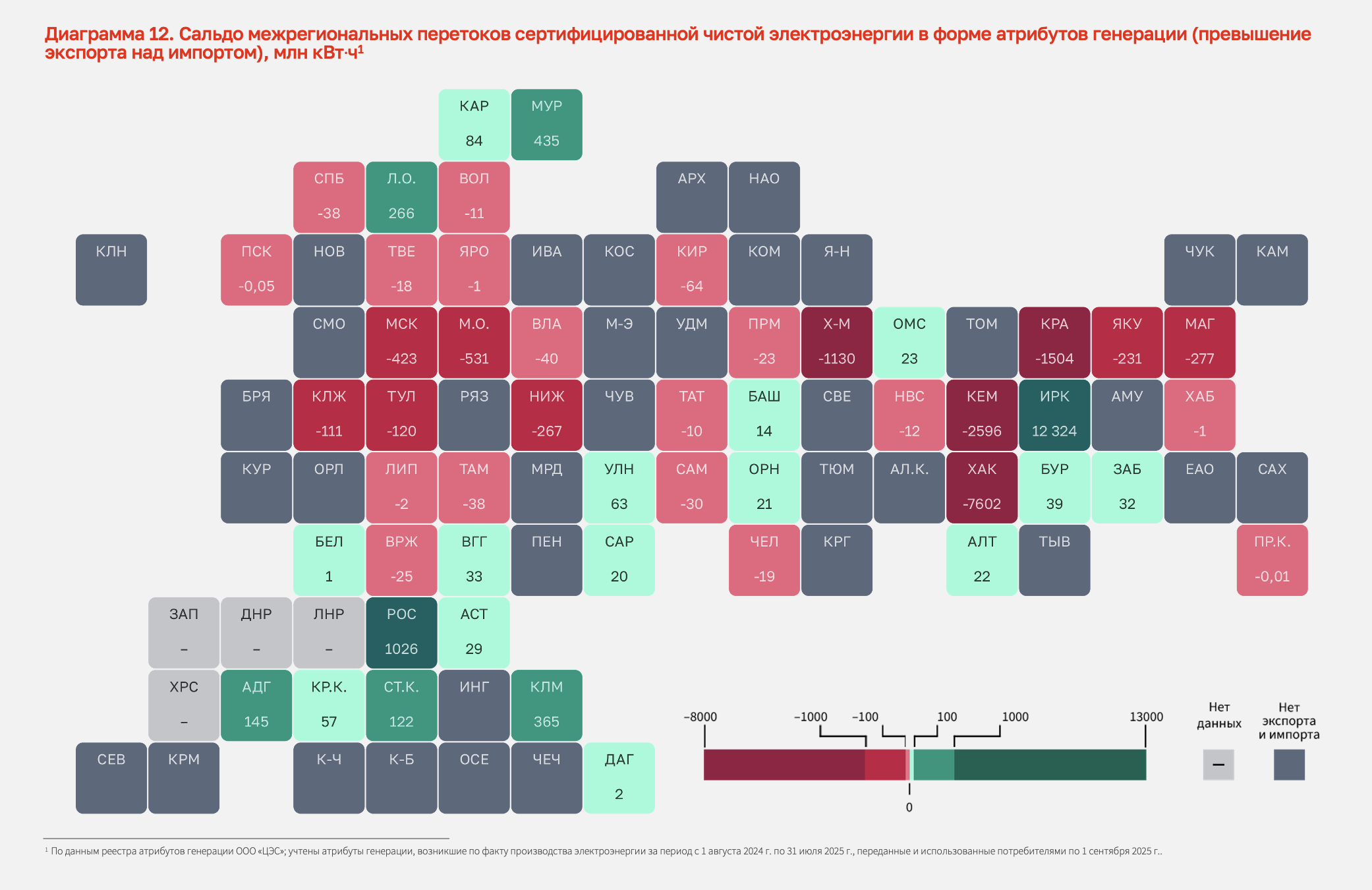

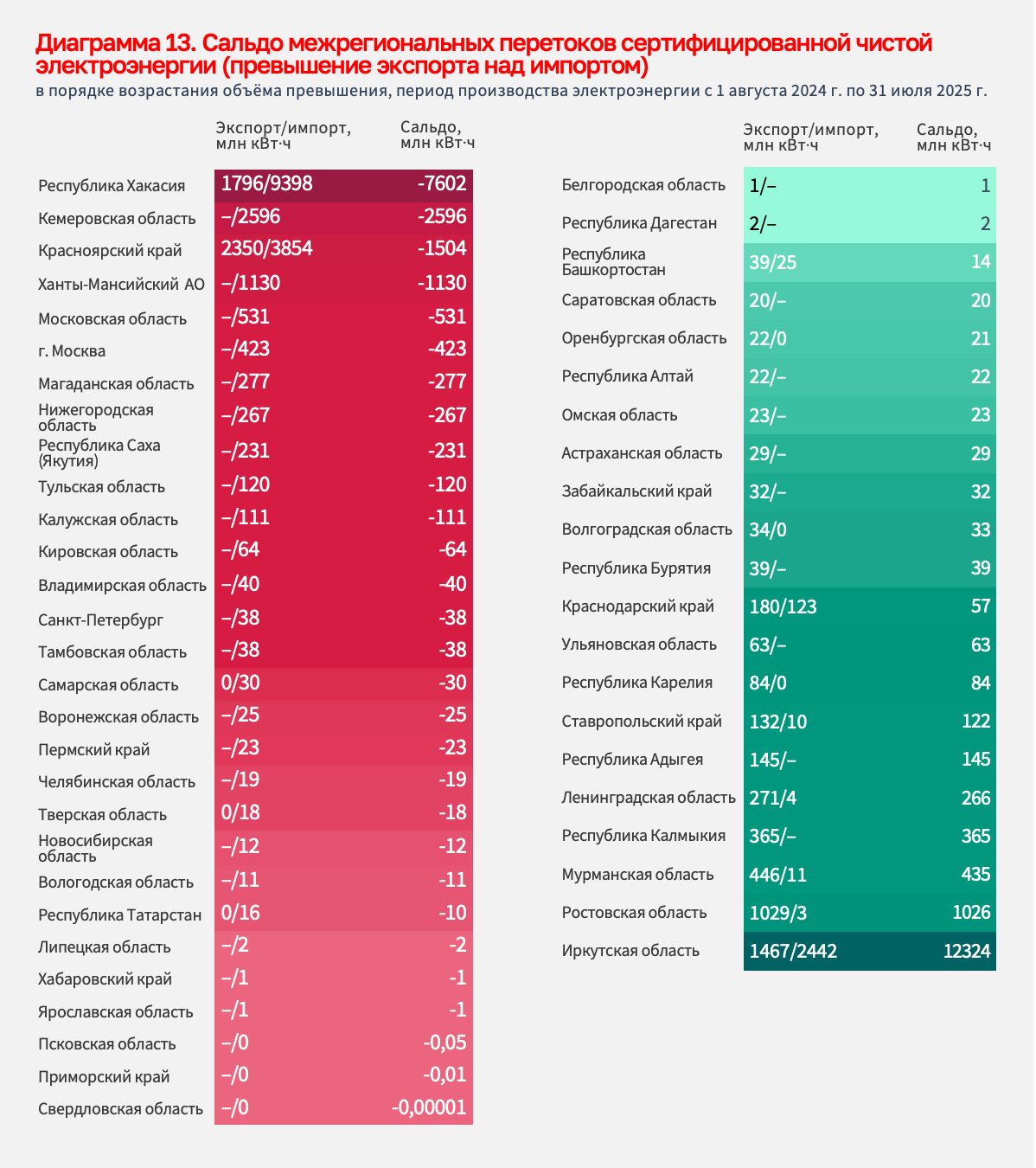

Полезным интегральным показателем, характеризующим межрегиональную торговлю чистой электроэнергией, является сальдо энергоперетоков в виде превышения экспорта из региона над импортом в него.

Показатель приобретает положительное значение, если регион является нетто-экспортёром, и отрицательное, если импорт превышает экспорт. Данные приведены на Диаграмме 13, при этом регионы, которые в рассматриваемый период (13 сентября 2024 г. — 1 сентября 2025 г.) не экспортировали и не импортировали чистую электроэнергию, не представлены.

В пятёрку крупнейших нетто-экспортёров, обеспечивающих чистой электроэнергией потребителей других субъектов Федерации, вошли Иркутская, Ростовская, Мурманская области, Республика Калмыкия и Ленинградская область.

Ведущие нетто-импортёры — Республика Хакасия, Кемеровская область, Красноярский край, Ханты-Мансийский автономный округ и Московская область.

Обращают на себя внимание такие регионы, как Республика Хакасия, Красноярский край и Иркутская область, которые одновременно экспортировали и импортировали существенные объёмы чистой электроэнергии.

Авторы выражают глубокую признательность сотрудникам Совета рынка и Центра энергосертификации А. Агафонову, И. Корсаковой, В. Коротченко, Я. Мезенцеву, Г. Шахназарову за помощь в подготовке и интерпретации данных.

1 Торговлю электроэнергией на оптовом рынке осуществляют все средние и крупные генерирующие объекты. Определённая часть чистой генерации сосредоточена в розничном сегменте рынка, при этом соответствующие объёмы производства не отражаются в данных Коммерческого оператора оптового рынка. Однако такие объёмы приходятся в основном на сравнительно небольшие генерирующие объекты, и это обстоятельство не оказывает качественного влияния на общую картину.

2 За исключением энергии потоков воды, используемых на гидроаккумулирующих электростанциях (ГАЭС).

3 За исключением энергии сгорания отходов производства и потребления, полученных в процессе использования углеводородного сырья и топлива.

4 С основами организации и правилами функционирования системы сертификации можно ознакомиться на сайте ЦЭС: https://green-e-track.ru/certification/.

5 АО «Системный оператор Единой энергетической системы». Проект Схемы и программы развития электроэнергетических систем России на 2026–2031 годы. Обосновывающие материалы по субъектам Российской Федерации. В 86 т. 2025.

6 Атрибуты генерации, возникшие по факту производства электроэнергии в указанный период, участвовали в подсчёте независимо от того, в какой момент они были учтены в реестре.

7 В объёмы потребления, экспорта и импорта чистой электроэнергии были включены объёмы приобретённых атрибутов генерации, записи об использовании которых потребителями были внесены в реестр атрибутов генерации в период с 13 сентября 2024 г. (день, когда были учтены атрибуты генерации, возникшие по факту производства электроэнергии в августе 2024 г.) по 1 сентября 2025 г. Следует иметь в виду, что указанные объёмы не являются окончательными и изменятся в сторону увеличения, так как к 1 сентября 2025 г. были переданы и использованы ещё далеко не все атрибуты генерации, возникшие по факту производства электроэнергии за январь — июль 2025 года. Кроме того, в реестре будут учтены возникновение и использование новых атрибутов генерации, соответствующих выработке за август — декабрь 2025 года.

8 Срок действия всех атрибутов генерации, возникших по факту производства электроэнергии в 2024 году, истёк 31 марта 2025 г.

Скачать доклад ИНФРАГРИН

"Регионы России: формирование экономики замкнутого цикла и развитие природного потенциала. 2025"

Скачать