В январе 2026 года официальное завершение выхода США из Парижского соглашения могло стать главным событием глобальной повестки устойчивого развития. Но история распорядилась иначе: венесуэльский блиц-криг и перспектива возрождения эры дешевой нефти затмили все остальное. Тем временем Европа запускает финансовый режим углеродного пограничного механизма. Два полюса, две системы принуждения — глобальная повестка оказывается в зоне на разрыв аорты. ИНФРАГРИН публикует обзор ориентиров на мировой карте устойчивого развития в год обострившихся противоречий.

Геополитический контекст: раскол по всем швам

Официальное завершение процедуры выхода США из Парижского соглашения могло стать главным событием глобальной повестки устойчивого развития января 2026 года. Но история распорядилась иначе.

Политические изменения в Венесуэле открывают американскому бизнесу путь к крупнейшим в мире доказанным запасам нефти — около 300 млрд баррелей тяжелой нефти, больше, чем у Саудовской Аравии. Это событие затмевает все остальные.

Трамп уже заявил о необходимости «полного доступа» к венесуэльским ресурсам, американские компании готовы вложить миллиарды долларов в восстановление энергетической инфраструктуры страны. Хедж-фонды называют происходящее «одной из крупнейших инвестиционных возможностей в истории». Акции Chevron растут, хедж-фонды отправляют команды в Каракас, называя происходящее «одной из крупнейших инвестиционных возможностей в истории». На этом фоне ESG-фонды, и без того терявшие позиции в 2024-2025 годах по динамике притока новых средств, оказываются в еще более сложном положении: скорее всего деньги инвесторов потекут туда, где обещана быстрая отдача, а не долгосрочная устойчивость.

Масштаб последствий для энергоперехода трудно переоценить. Полноценное возвращение венесуэльской нефти на мировой рынок — это не просто дополнительные объемы предложения. Это сигнал рынку о том, что эра дешевых углеводородов может получить реальный шанс на возрождение. Инвестиционная привлекательность возобновляемых источников энергии снижается, сроки окупаемости проектов декарбонизации удлиняются, мотивация бизнеса вкладываться в энергоэффективность ослабевает. Для стран-экспортеров углеводородов это создает дополнительное ценовое давление. Для климатической повестки — системный вызов: убеждать в необходимости дорогостоящего перехода становится сложнее, когда традиционное топливо обещает подешеветь.

Венесуэльский разворот подбрасывает дополнительное полено в топку тренда, который набирал силу весь 2025 год: бегства финансового сектора из климатических обязательств. Глобальные банки выходили из климатических альянсов, ссылаясь на регуляторное давление и неопределенность. Теперь к этим аргументам добавляется еще один — перспектива заработать на возрождении нефтяной эпохи. К каким рекордам бегства это приведет к концу года — увидим на декабрьском саммите G20 в США. Климатическая повестка там может быть тихо вынесена за скобки итоговой декларации, а может получить и прямой запрет от хозяина саммита — как фишка ляжет.

Европейский контур: принуждение через торговлю

Пока в США ожидают возвращение нефтяной эпохи, Европейский союз выстраивает собственный контур принуждения к устойчивости — через таможенные механизмы. Два полюса, две системы принуждения, разнонаправленные силы — глобальная повестка устойчивого развития оказывается на разрыв аорты.

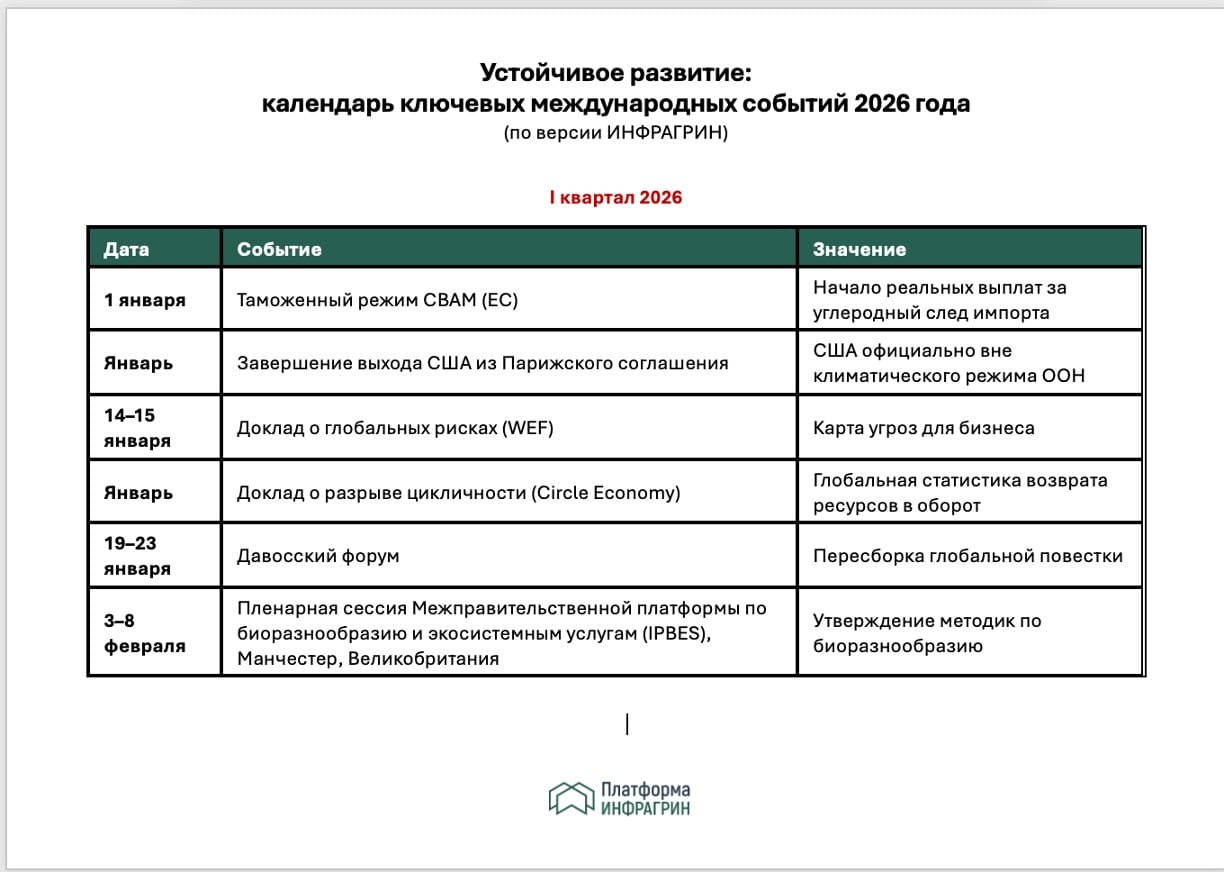

С 1 января 2026 года углеродный пограничный механизм (CBAM) становится реальностью. Импортеры товаров в ЕС — цемента, стали, алюминия, удобрений, электроэнергии, водорода — обязаны не просто отчитываться об углеродном следе, но и приобретать сертификаты для его покрытия. Декарбонизация превращается в таможенное обязательство.

Однако судьба механизма не предопределена. Еще в 2025 году администрация США оказывала давление на европейских партнеров с требованием пересмотреть подходы в отношении американских компаний. Еврокомиссия уже анонсировала пакет упрощений и гибкостей, включая повышение порога de minimis и облегчение верификации для малого бизнеса.

Трансатлантические переговоры по торговому соглашению могут привести к дополнительным исключениям. Впрочем, за европейцами водится: сначала нереальные амбиции, потом вялотекущее отползание. Хотя в случае с CBAM есть нюанс — отказываться от дополнительных поступлений в дырявый бюджет тоже не с руки.

Возможны три сценария развития событий. Базовый: CBAM работает, но в смягченном режиме — принцип сохраняется, административная нагрузка снижается. Стрессовый: механизм становится разменной монетой в торговых переговорах, точечные исключения множатся. Кризисный: дешевая американская продукция, произведенная на дешевой венесуэльской нефти, начинает давить на европейскую промышленность — и та требует от Брюсселя временных послаблений, чтобы не проиграть конкуренцию.

Параллельно продолжает действовать директива CSRD, обязывающая крупные европейские компании раскрывать информацию по стандартам ESRS. В 2026 году впервые опубликуют отчеты компании, которые не подпадали под прежние требования. Это создаст лавину запросов данных от их поставщиков по всему миру — в том числе от компаний, сохранивших экспортные связи с Европой.

Евразийская тройка: альтернативная география

Пока западный мир занят внутренним конфликтом, центр тяжести международной экологической повестки смещается в Евразию. 2026 год уникален: все три ключевые конференции ООН пройдут в этом макрорегионе.

В августе Улан-Батор, Монголия, примет COP17 Конвенции по борьбе с опустыниванием (UNCCD). Монголия, инициировавшая объявление 2026 года Международным годом пастбищ, поднимет темы деградации земель, продовольственной безопасности, устойчивого животноводства. Для стран Центральной Азии и южных регионов России эта повестка ближе и понятнее, чем абстрактные выбросы парниковых газов. Хотя на самом деле эти две проблемы, конечно, связаны.

В октябре эстафету примет Ереван, Армения — COP17 Конвенции о биологическом разнообразии (CBD). Впервые страна ЕАЭС станет хозяйкой глобального экологического саммита такого уровня. На повестке — промежуточные итоги выполнения Куньмин-Монреальской рамочной программы и цели сохранения 30% земель и океанов к 2030 году. Биоразнообразие становится новым языком корпоративной ответственности — менее политизированным, чем климат, но не менее требовательным к отчетности.

В ноябре Анталья, Турция, примет COP31 Рамочной конвенции ООН об изменении климата (UNFCCC). Турция позиционирует себя как мост между Глобальным Севером и Глобальным Югом. Этот саммит станет проверкой: проявится ли новый лидер глобальной климатической повестки? Китай? Индия? БРИКС как коллективный игрок?

Географическая концентрация конференций в Евразии — на первый взгляд случайность. Она отражает смещение практической повестки в регионы, где экологические проблемы связаны с ресурсами (вода, земля, продовольствие), а не только с декарбонизацией.

Стандарты: фрагментация вместо унификации

Идея единого глобального стандарта нефинансовой отчетности, которую продвигал Фонд МСФО через стандарты ISSB, в условиях 2026 года оказывается под большим стрессом.

Мир разделился на несколько регуляторных контуров. США фактически запрещают использование ESG-метрик в федеральном контуре и оказывают давление на компании, применяющие их добровольно. Европейский союз требует отчетности по собственным стандартам ESRS, которые жестче и детальнее, чем ISSB. Китай, Индия и другие крупные экономики на словах за, а на деле выстраивают суверенные таксономии, адаптируя международные подходы под национальные приоритеты.

В этих условиях ISSB рискует превратиться из «глобальной базы» в стандарт для ограниченного круга юрисдикций — Великобритании, Канады, Австралии, Японии, частично Бразилии и Сингапура. Не глобальный язык, а один из мигрирующих региональных диалектов.

Представляется закономерным, что наибольшую устойчивость демонстрируют отраслевые технические стандарты — на земле, на воде и в воздухе.

Протоколы расчета углеродного следа, разработанные ассоциациями металлургов, авиаперевозчиков, судовладельцев, работают независимо от политической конъюнктуры. Они привязаны к физическому товару и конкретным сделкам, а не к декларациям саммитов.

Мы помним, что Россия как государство–член ИКАО институционально является участником глобальной системы CORSIA и уже выстраивает регулирование под ее требования и готовится к обязательной фазе после 2027 года.

Кстати, для глобальных компаний это означает сохранение привычного формата «множественной ESG-бухгалтерии» — единого стандарта так и не сложилось, и в ближайшее время не сложится. Надежды на реально работающие единые метрики в центробежном мире представляется утопией. Поэтому пока и довольно надолго участь ISSB напоминает свадебного генерала.

Аналитические ориентиры года

В условиях политической турбулентности особую ценность приобретают независимые аналитические источники — «навигационные маяки», которые в своих нишах стремятся показать реальную картину мира.

В январе, накануне Давосского форума, Всемирный экономический форум опубликует очередной Доклад о глобальных рисках (Global Risks Report). Традиционно он фиксирует смещение приоритетов делового сообщества. В 2026 году, вероятно, геоэкономическая конфронтация и риски искусственного интеллекта потеснят климат в верхних строчках рейтинга угроз.

В феврале на пленарной сессии Межправительственной научно-политической платформы по биоразнообразию и экосистемным услугам (IPBES) в Манчестере, Великобритания, будет представлен доклад «Бизнес и биоразнообразие». Это методологический документ, который может стать де-факто стандартом оценки влияния компаний на природу и их зависимости от экосистемных услуг — своего рода «TCFD для природы». Для компаний, работающих в добывающих отраслях, сельском хозяйстве, строительстве, это критически важный ориентир.

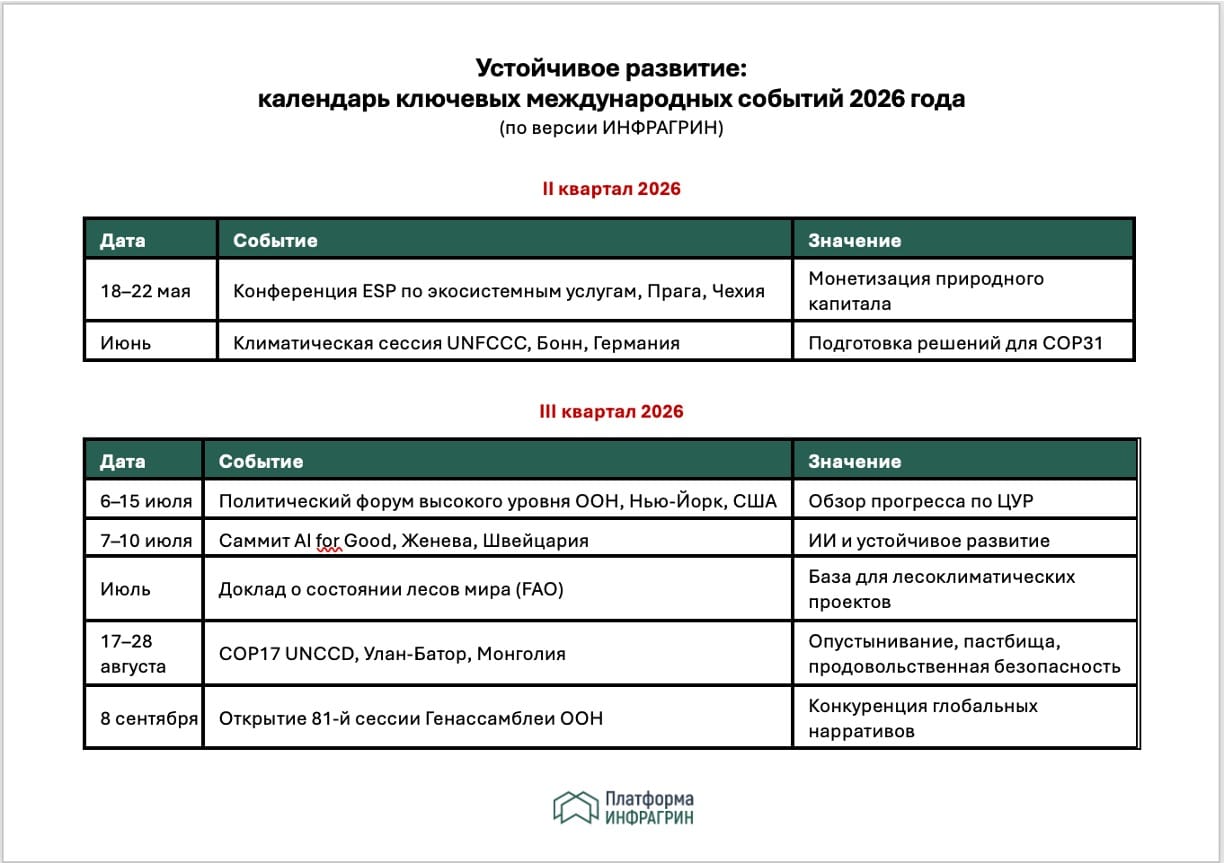

В октябре выйдут сразу два ключевых документа. WWF* опубликует очередной доклад «Живая планета» (Living Planet Report) с обновленным индексом состояния биоразнообразия — традиционно самый медийный экологический инфоповод года, приуроченный к конференции в Армении. Международное энергетическое агентство представит «Мировой энергетический прогноз» (World Energy Outlook) — проверку на прочность обещаний энергоперехода.

В ноябре, за неделю до климатического саммита в Турции, ЮНЕП выпустит доклад о разрыве в уровне эмиссий парниковых газов (Emissions Gap Report). Этот документ традиционно показывает дистанцию между заявленными национальными вкладами и реальной траекторией выбросов — своеобразный «холодный душ» для переговорщиков.

Отдельный пласт аналитики формируется вокруг тем, менее зависимых от климатической турбулентности.

В январе Circle Economy представит очередной доклад о разрыве цикличности (Circularity Gap Report) — глобальную статистику того, какая доля ресурсов реально возвращается в экономический оборот.

В июле FAO опубликует Доклад о состоянии лесов мира (State of the World's Forests) — базовый документ для лесоклиматических проектов и углеродных рынков. Эти темы развиваются по собственной логике и могут оказаться более устойчивыми к политическим штормам, чем классическая климатическая повестка.

КОММЕНТАРИЙ ИНФРАГРИН

Россия в 2026 году оказывается в уникальной позиции, находящейся вне прямого западного регуляторного контура, но испытывающего влияние обоих полюсов.

Венесуэльский разворот и перспектива дешевой нефти могут создать дополнительное ценовое давление на российских экспортеров углеводородов. Европейский CBAM, при всей неоднозначности его судьбы, формирует новые требования для компаний, сохранивших экспортные связи с ЕС. При этом российский бизнес лишен возможности влиять на правила игры, которые формируются без его участия.

В этих условиях практическое значение приобретают два направления.

Во-первых, отраслевые технические стандарты. Протоколы расчета углеродного следа, разработанные международными отраслевыми ассоциациями, работают независимо от политической конъюнктуры. Для компаний, ориентированных на экспорт — в Европу, Азию, страны БРИКС — владение именно этим техническим языком становится условием доступа на рынки.

Во-вторых, евразийские площадки. Конференции в Монголии, Армении и Турции открывают для России возможности для неформального и более широкого участия в международном диалоге на нейтральных территориях. Надо готовиться заранее.

ИНФРАГРИН в 2026 году продолжит отслеживать динамику регуляторных требований в ключевых юрисдикциях, практику применения CBAM и ее последствия для российских экспортеров, развитие отраслевых стандартов, ход евразийских конференций ООН и формирование новых центров влияния в глобальной повестке устойчивого развития. Отдельное внимание — темам экономики замкнутого цикла и природного капитала, которые развиваются относительно независимо от климатической турбулентности и политических пристрастий, но при этом формируют новые вектора позитивного развития.

Устойчивое развитие: календарь ключевых международных событий 2026 года

*WWF признан в России нежелательной организацией