СВЕТЛАНА БИК, руководитель платформы ИНФРАГРИН

За последние двадцать лет ESG совершил круговорот от нишевого термина в глобальный ярлык «правильного» поведения бизнеса, а затем чуть не в изгоя в стране отцов-основателей концепции. Изначально это была вполне здравая попытка встроить экологические, социальные и управленческие факторы в финансовый анализ и управление портфелями, а не набор «добрых дел» или политических лозунгов. Однако к 2020‑м годам под одной и той же аббревиатурой оказались зашиты принципиально разные архитектуры власти капитала и устойчивого развития в глобальной/западной части человеческой цивилизации (США, Евросоюз), азиатской (Китай+) и России. Предлагаю разобраться в фундаментальных основах различий: что же такое ESG по‑американски, по‑китайски и по‑русски?

Краткое резюме

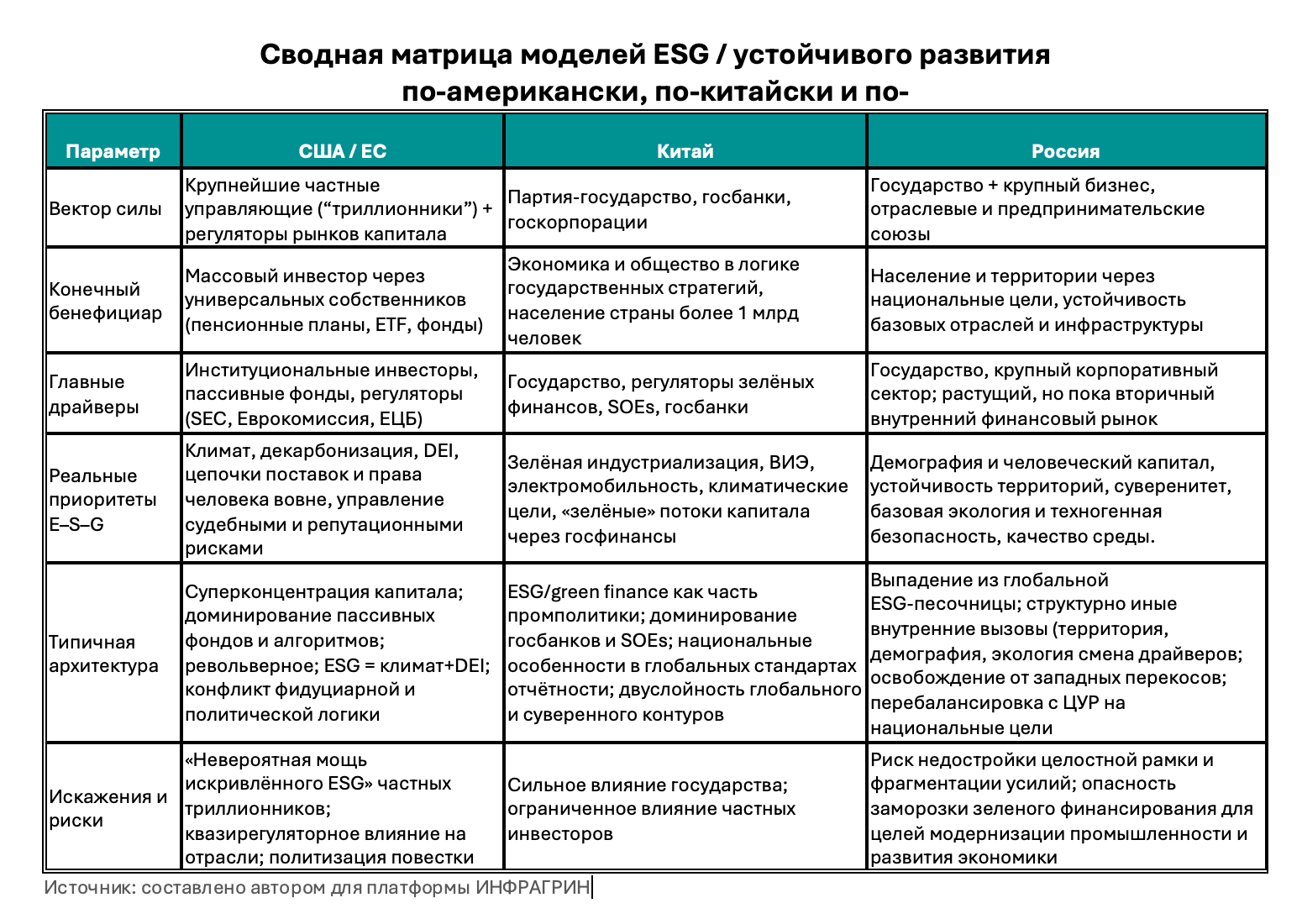

Сложившаяся в США архитектура ESG — результат наложения пяти факторов: концентрации десятков триллионов долларов активов в руках трёх крупнейших управляющих компаний, их перекрёстного взаимного владения, доминирования пассивных фондов на основе индексов и алгоритмических стратегий, смысловой подмены ESG (сужения его до климатической и идентичностной повестки) и конфликта фидуциарной и политической логики. Вместе эти элементы сформировали уникальный по масштабу, но искривлённый по смыслу механизм влияния на корпоративную политику и отраслевую структуру экономики, который в итоге подорвал доверие к самой идее ESG как инструменту устойчивого развития.

Китайская модель развивалась по иной логике. В китайской модели центр силы и главный бенефициар смещены к государству и обществу: ESG и зелёные финансы работают в логике государственных стратегий, ориентированных на устойчивость экономики и жизни более чем миллиарда человек. ESG и зелёные финансы изначально встроены в государственно‑плановую архитектуру, где основным центром силы выступает партия‑государство, а ключевыми проводниками являются госбанки и госкорпорации. Китай до сих пор живёт одновременно в глобальной ESG‑«песочнице» и в собственной суверенной повестке зелёного развития и промышленной политики, не ставя вопрос «или‑или».

Россия после 2022 года не просто выпала из глобальной ESG‑песочницы, но и столкнулась лицом к лицу со своими внутренними вызовами: огромная территория, сокращающееся и стареющее население, накопленные экологические проблемы и болезненное пространственное неравенство. На этом фоне аббревиатура ESG в России объективно стала трансформироваться: отказа как такового нет, но тяготение к рамке устойчивого развития становится всё более явным — от национальной таксономии и готовящегося обязательного нефинансового раскрытия от ЦБ до рекордного по охвату ЭКГ и внедрения Стандарта общественного капитала бизнеса.

Чтобы понять, почему в этих трёх мирах слово ESG одно, а реальность за ним — разная, нужно смотреть не на аббревиатуру, а на пять «гвоздей» каждой архитектуры: кто держит капитал, кто конечный бенефициар, кто задаёт повестку, какие перекосы /особенности вшиты в систему и как всё это связано с реальными задачами устойчивого развития.

ESG по‑американски: пентагон гвоздей и невероятная мощь искривлённого ESG

Первый гвоздь: концентрация капитала в десятки триллионов у трёх управляющих

BlackRock, Vanguard (Big3), State Street и несколько других глобальных инвестиционных домов за последние десятилетия саккумулировали под управлением десятки триллионов долларов. Через индексные и ETF‑стратегии они держат доли практически во всех крупнейших публичных компаниях. Формально эти доли миноритарны, но в совокупности это уже не «инвестор», а слой над рынком: универсальный собственник, который видит весь рынок целиком и способен воздействовать на него через голосование и принципы ответственного инвестирования.

Эти управляющие номинально голосуют от имени бенефициаров — участников пенсионных планов, держателей ETF, клиентов фондов. Но именно у управляющих в США и на глобальном рынке концентрируется право голоса, право инициировать диалог с менеджментом, право ставить ESG‑условия. Здесь появляется первый элемент будущей «невероятной мощи».

Второй гвоздь: револьверное перекрёстное владение

У Big3 не только сходные портфели во внешних компаниях, но и перекрёстное владение друг другом: они входят в число значимых акционеров друг друга через свои фонды.

Получается револьверный контур общего владения (common ownership): одни и те же институты одновременно являются крупнейшими совладельцами подавляющего числа публичных компаний и взаимными совладельцами друг друга. Так возможность проводить единую линию ESG‑голосования и давления на компании — усиливается. Это уже не просто «много крупных инвесторов», а замкнутая сеть, в которой синхронизация влияния становится нормой, а не исключением.

Третий гвоздь: доминирование пассивных фондов и индексного/алгоритмического капитала

С некоторого времени структура рынка капиталов в США сместилась в пользу индексных фондов, ETF и алгоритмических стратегий: они стали базовой инфраструктурой массового инвестора, тогда как доля классического активного управления снижается.

Для управляющего это означает простую вещь: он часто не может просто выйти из бумаги — «проголосовать ногами» — потому что обязан следовать индексу. Если ты держишь «всех и всё», ты не можешь избавиться от сектора, ты можешь только пытаться его менять. ESG становится главным рычагом воздействия на корпоративную политику и отраслевые траектории.

Четвёртый гвоздь: подмена смыслов — ESG = климат + diversity + права человека «у них»

За последние годы в массовом дискурсе ESG на Западе довольно жёстко редуцировался до формулы: климат + diversity. Климатическая повестка и идентичностная инклюзия стали восприниматься как ядро ESG, вытеснив исходную идею системного управления широким спектром рисков и устойчивости бизнеса.

Блок «S» де‑факто переопакован в идентичностную повестку: акцент смещён с классического социального содержания (безопасность труда, качество рабочих мест, социальный диалог, развитие территорий) на квоты и метрики разнообразия в советах директоров и управленческой команде, плюс масштабные программы переобучения персонала в логике DEI.

Блок «G» сфокусировался на права человека, но в геополитически выборочном формате. Жёсткий ESG‑фильтр по правам человека и трудовым практикам применяется прежде всего к поставщикам и контрагентам из развивающихся стран: там, в глобальном Юге и Востоке, от компаний требуют аудитов цепочек, жёстких кодексов, расследований. Внутренние же структурные проблемы прав человека и неравенства в развитых экономиках часто остаются вне аналогичного уровня ESG‑жёсткости. К тому же сам Wall Street как работодатель никогда не был замечен как ответственный работодатель.

Пятый гвоздь: конфликт фидуциарной обязанности и политизированного ESG

Формально крупнейшие управляющие объясняют ESG‑активизм фидуциарной обязанностью: климатические, социальные и управленческие факторы объявляются финансово существенными для доходности клиентов, а значит, учёт ESG — не идеология, а долг перед бенефициарами.

Фактически значимая часть повестки — отраслевые климатические цели, участие в климатических альянсах, жёсткий DEI, выборочные права человека и санкции по цепочкам поставок — выражает вполне определённое, идеологически окрашенное представление о «правильном будущем», которое далеко не всегда совпадает с интересами всех бенефициаров.

После кризиса 2008 года и программ количественного смягчения BlackRock и ряд других крупных управляющих были институционально встроены в архитектуру финансовой стабильности США: они выступали техническими подрядчиками и советниками ФРС и Минфина по оценке и управлению проблемными активами. Эта связка, продолженная уже во времена Джанет Йеллен, означала, что подходы таких управляющих к рискам и устойчивости — в том числе ESG‑подходы — получили дополнительную легитимность на уровне монетарных и финансовых властей. ESG‑оптика крупнейших частных институтов при демократах стала одним из ориентиров для публичной политики.

Строго говоря, Big3 — институты, голосующие по доверенности. Но концентрация голосов, револьверное перекрёстное владение и участие в ESG‑альянсах создают возможность оказывать синхронизированное давление на целые отрасли: нефтегаз, уголь, авто, электроэнергетику.

Антимонопольные иски последних лет, включая свежее дело против Vanguard по обвинениям в негативном влиянии ESG‑инициатив на угольную отрасль и согласие компании фактически выплатить штраф в 29,5 млн долларов, показали, что для части регуляторов ESG‑и ответственное инвестирование перестало быть «ответственным голосованием» и стало рассматриваться как возможный механизм согласованного управления рынком (по-другому, это называется сговором).

Европейский штрих

На этом фоне европейский ESG выглядит менее драматично, но архитектурно похож на своего старшего брата. На глобальном рынке инфраструктуру ESG де‑факто задаёт американский капитал: объёмы активов под управлением и доминирование американских управляющих и пассивных фондов несопоставимы с европейскими.

Ключевой европейский отличительный штрих — принцип двойной существенности (double materiality), закреплённый в CSRD и европейских стандартах ESRS: компании обязаны оценивать и раскрывать не только финансовую существенность ESG‑факторов (как они влияют на стоимость компании и интересы инвесторов), но и существенное воздействие самой компании на людей и окружающую среду, даже если это воздействие пока не превратилось в финансовый риск.

Отсюда конфликт и конкуренция глобальных стандартов нефинансовой отчетности ISSB, ориентированного на первую – финансовую существенность, и GRI/ESRS, развивающих двойную существенность. Европейский ESG таким образом добавляет к американской инфраструктуре требований слой «impact‑существенности», но базовые гвозди — роль крупных управляющих, пассивный капитал, цепочки поставок, подмена смыслов и фидуциарно‑политический конфликт — остаются теми же.

Но эпоха глобального доминирования ESG по‑американски закончилась. Пентагон гвоздей — триллионная концентрация капитала, револьверное владение, пассивные фонды, подмена смыслов и фидуциарно‑политический конфликт — сначала создал невероятную мощь искривлённого ESG, а затем сам же её и разрушил. Анти‑ESG‑волна в США, антимонопольные иски, политические ограничения для управляющих, фактическое охлаждение регуляторов к ESG‑активизму означают, что у этой конструкции больше нет безусловной государственной поддержки и морального иммунитета. ESG остаётся важным языком риска и ответственности, но его американская версия как глобальный шаблон влияния на мир уже не работает.

ESG по-китайски: инструмент госкапитализма и реализации особого пути

В китайской модели центр силы и главный бенефициар смещены к государству и обществу: ESG и зелёные финансы работают в логике государственных стратегий, ориентированных на устойчивость экономики и жизни более чем миллиарда человек.

ESG и зелёные финансы изначально встроены в систему государственной стратегии: углеродная нейтральность, зелёная индустриализация, технологический суверенитет, устойчивость крупных агломераций. Ключевыми проводниками являются госбанки и госкорпорации. Зелёные кредиты, облигации, специальные инструменты Народного банка Китая, национальная таксономия зелёных проектов — всё это завязано на государственные приоритеты. Объём зелёных кредитов и льготного финансирования со стороны госбанков существенно превосходит объём рыночных ESG‑фондов, а роль частных управляющих заметно ниже, чем в США.

ESG в Китае напрямую работает как инструмент отраслевой промышленной политики. Через зелёные кредиты, целевые программы рефинансирования, квоты и KPI для менеджмента банков государство поддерживает зелёную энергетику, производство солнечных панелей и компонентов для ВИЭ, электромобили и батареи, локализацию зелёных цепочек поставок, модернизацию промышленности и городской инфраструктуры.

Претензия Китая на лидерство в климатической повестке опирается, в частности, на доминирующее производство солнечных панелей и оборудования: через зеленые финансы и ESG‑требования государство одновременно развивает внутреннюю промышленную базу и конструирует образ климатического лидера на глобальном уровне.

ESG‑отчётность и стандарты раскрытия в Китае — это управленческий инструмент государства. CSRC, биржи и другие регуляторы вводят ESG‑дисклозер (сначала рекомендательный, затем частично обязательный), увязывая его с национальными приоритетами и международными стандартами. ESG‑раскрытие нужно не столько бенефициарам фондов, сколько регуляторам — для мониторинга, дисциплины и селективной поддержки компаний и отраслей, соответствующих целям зелёного развития (экологическая цивилизация, программы «прекрасный Китай» и др.)

Китай сознательно остаётся в глобальной ESG‑«песочнице»: он интегрирован в международные индексы, работает с глобальными рейтинговыми агентствами, привлекает иностранный капитал в зелёные проекты. Одновременно он выстраивает свою суверенную архитектуру зелёных финансов и устойчивого развития, привязанную к партийным и промышленным стратегиям. В отличие от России, Китай не ставит вопрос «выбросить или перешить ESG» — он совмещает глобальный и национальный контуры в одной системе.

Конфликт «государство против ESG», столь характерный для США, здесь практически не артикулируется: ESG по‑китайски — один из инструментов реализации государственной стратегии. Цена — слабое влияние частных инвесторов и риск политически мотивированной мисаллокации капитала.

ESG по-русски: от импортной аббревиатуры к национальной рамке устойчивого развития

Российская история ESG — это история сначала интеграции в глобальную «песочницу» компаний - экспортеров, а затем на фоне геополитического разлада суверенного развития.

До 2022 года приверженность российских экспортёров западной модели ESG была обусловлена не только требованиями к отчётности и рейтингам. Ключевым драйвером выступал доступ к внешнему капиталу: листинг на зарубежных биржах, включение в международные индексы и биржевые фонды, а также относительно льготное (по сравнению с российским) кредитование в иностранных банках. Соответствие ESG‑рамкам становилось для таких компаний условием поддержания котировок, снижения стоимости заимствований и сохранения доступа к длинным деньгам глобального инвестиционного класса.

По сути, российский ESG того периода был экспортной надстройкой: отчётность и рейтинги делались под западные рамки и ожидания внешнего инвестора, а не под внутреннюю повестку устойчивости.

После 2022 года эта конструкция обрушилась. Западный инвестиционный класс ушёл, доступ к зарубежным биржам, индексам и внешнему кредитованию оказался резко ограничен. Импортированный ESG лишился своего главного функционального смысла — быть пропуском к внешнему капиталу — и повис в воздухе.

Пять российских гвоздей и неизбежность суверенизации

Во‑первых, Россия де‑факто оказалась исключена из глобальной ESG‑«песочницы». Старый ESG, завязанный на внешние биржи, индексы и рейтинги, потерял смысл.

Во‑вторых, ключевые вызовы России принципиально иные. Это огромная территория с крайне неравномерным развитием, сокращающееся и стареющее население, тяжёлое наследие накопленного экологического ущерба и изношенной инфраструктуры.

Реальная устойчивость бизнеса и территорий в России образца 2022 года — это не климатические метрики, а базовый вопрос «как бы не рухнуть»: чтобы градообразующий комбинат не встал, а люди не уехали. Федеральные проекты «Чистый воздух» и «Чистая страна» наглядно показали, что при ограниченных ресурсах приходится выбирать между климатической повесткой и срочной «санитарией» — убрать смог и отходы, модернизировать очистные, обеспечить экологическую и техногенную безопасность. А теперь еще и импортозамещение.

Инклюзия в западном DEI‑формате тоже совсем не ложится: неоткуда взяться ЛГБТ‑повестке в заполярном Норильске, да и жителям Красноярска трудно объяснить, почему борьба за абстрактный климат важнее, чем новые очистные на КрАЗа.

В‑третьих, после 2022 года драйверами суверенной повестки устойчивого развития в России становятся государство и крупный бизнес, объединённый через отраслевые и предпринимательские союзы. Государство провозглашает национальные цели и приоритеты, бизнес понимает, что без устойчивости территорий, инфраструктуры и человеческого капитала его собственная долгосрочная устойчивость под большим вопросом. Снова «кадры решают все», а не климат.

Важно, что такой расклад драйверов по-русски не исключает финансовый рынок из повестки, а, наоборот, открывает окно возможностей для его роста. На фоне переориентации растут внутренние IPO, расширяется облигационный сегмент, развиваются фонды денежного рынка. Если мы не «погубим» этот рынок в очередной волне турбулентности, внутренний инвестор со временем может стать полноценным участником повестки устойчивого развития — уже в логике российской рамки, а не импортированного ESG.

В‑четвёртых, выход из западной рамки автоматически снимает часть откровенно искусственных требований и уменьшает уровень лукавства. В российских индустриальных городах невозможно всерьёз играть в DEI по учебникам из Калифорнии – тут совсем другие корни и Совет директоров формируется по другим правилам.

Освобождение от внешних ESG‑рамок позволяет назвать вещи своими именами: для большинства российских территорий устойчивость — это снижение выбросов и сбросов загрязняющий веществ, а также аварийности здесь и сейчас, модернизация очистных, рекультивация полигонов, нормальные рабочие места, социальная инфраструктура и человеческий капитал. Климатическая повестка важна, но она не может подменять собой базовые экологические и социальные приоритеты.

В‑пятых, риторика ЦУР в России всегда жила в узком профессиональном кругу. Суверенная повестка устойчивого развития перебалансирует акценты: от глобального набора ЦУР — к системе национальных целей и задач, которые понятны и значимы для большинства (сбережение населения, здоровье, инфраструктура, технологический суверенитет, экология как качество среды, а не только климат).

На этом фоне сама аббревиатура ESG в России уже объективно трансформируется. Отказа от неё нет, но всё больше смыслов переезжает в рамку устойчивого развития, общественного капитала бизнеса, национальных целей.

Появление национальной рамки повестки устойчивого развития в России — развитие таксономии, подготовка обязательного нефинансового раскрытия со стороны Банка России на основе российских форматов данных, региональное шествие ЭКГ‑рейтинга и запуск Стандарта общественного капитала бизнеса — это объективно обусловленный процесс, а не чья‑то ситуативная прихоть. Фактически на сегодняшний день, строительство национальной рамки состоялось: каркас уже есть, и он способен эволюционировать независимо от американских и европейских ESG‑моделей.

Зелёные финансы: главный вызов

Если отбросить эмоции вокруг ESG как аббревиатуры, реальный вызов для России сейчас — зелёные финансы. Не в теоретическом, а в очень практическом смысле: создание условий для модернизации промышленности и экономики в целом с учётом социально‑экологических приоритетов в управлении.

Настройка зелёных финансов в России не может прямо опираться ни на американский, ни на европейский, ни на китайский опыт ESG. У нас институциональные инвесторы — самое слабое звено. Существенную долю ликвидности на Московской бирже обеспечивают частные инвесторы, торгующие самостоятельно, а не гигантские «триллионники» с глобальными мандатами.

Это означает две вещи.

Во‑первых, у нас нет задачи «убедить одного Ларри Финка», что ты реально зелёный. У нас задача другая: убедить тысячи активных розничных инвесторов и десятки отечественных управляющих, что устойчивое развитие — это не очередной модный ярлык, а реальный фактор устойчивости бизнеса и стоимости активов.

Во‑вторых, язык коммуникаций и язык аналитики придётся настраивать под эту реальность. Читают ли эти инвесторы отчёты об устойчивом развитии — большой вопрос. А вот телеграм‑каналы, короткие, но содержательные отраслевые аналитические обзоры, ясные метрики и понятные истории про то, как конкретная компания снижает риски, модернизирует производство, решает экологические проблемы и работает с людьми, — читают точно.

Если американский ESG можно было долго обсуждать на языке писем Ларри Финка и правил голосования прокси‑советников, то российские зелёные финансы придётся объяснять на языке, который одновременно понимают регуляторы, директора заводов, региональные власти и активные частные инвесторы, для которых «зелёный» проект — это не абстрактная нейтральность к 2050 году, а хорошие дивиденды, а еще место в деском садике для ребенка, безопасность подростка в интернете, материнский капитал, хорошая зарплата и чистые варежки у малыша, который пришел с зимней горки в заводском районе.