ЛЮДМИЛА КАБИР, д.э.н., профессор, профессор РАН, главный научный сотрудник Центра международных финансов, ФГБУ «Научно-исследовательский финансовый институт Министерства финансов Российской Федерации» (НИФИ), член Комитета по рэнкингам ИНФРАГРИН

Государственные регуляторные стимулы и экономические мотивы бизнеса неизбежно замыкаются на структуру бухгалтерского баланса. Отсутствие единого национального стандарта учета превращает углеродные единицы либо в токсичный актив с высокими аудиторскими рисками, либо в спекулятивный инструмент. На основе сравнительного анализа 15 юрисдикций раскрываются ключевые методологические барьеры и объясняется, перед какой фундаментальной развилкой сегодня стоит Россия, чтобы удержать климатические активы внутри страны ради масштабной технологической модернизации.

Методологическая вертикаль: от глобальной стратегии к бухгалтерскому балансу

Бухгалтерский учет углеродных единиц не формируется в изоляции – это зеркало национальной климатической политики. Чтобы понять природу углеродной единицы, необходимо выстроить жесткую методологическую вертикаль.

Вершиной этой системы является Концепция устойчивого развития ООН, где ключевым «средством осуществления» целей зафиксирован Механизм содействия развитию технологий (Technology facilitation mechanism). Соответственно, проекты устойчивого развития (зеленые, климатические, переходные) – это не абстрактная забота об экологии и климате, а глубокая модернизация промышленности на новой технологической основе. Это переход к технологическому суверенитету и экономике замкнутого цикла.

Климатическая политика – элемент выстраиваемой вертикали технологической модернизации. Она представляет собой систему государственных регуляторных и экономических стимулов (налогов, квот, субсидий), которая заставляет бизнес инвестировать в технологический переход.

В самом базисе вертикали – бухгалтерский учет. Это язык цифр, призванный верифицировать и отражать экономическую сущность процессов. Текущая практика демонстрирует: углеродная единица не имеет универсальной бухгалтерской квалификации. В зависимости от целей удержания и роли участника рынка она может признаваться:

- нематериальным активом (при долгосрочных капвложениях в климатический проект);

- запасами (при приобретении для перепродажи);

- инструментом покрытия оценочных обязательств (при выполнении квот на выбросы).

Магический кристалл учета: зарубежный опыт и скрытые мотивы климатической политики

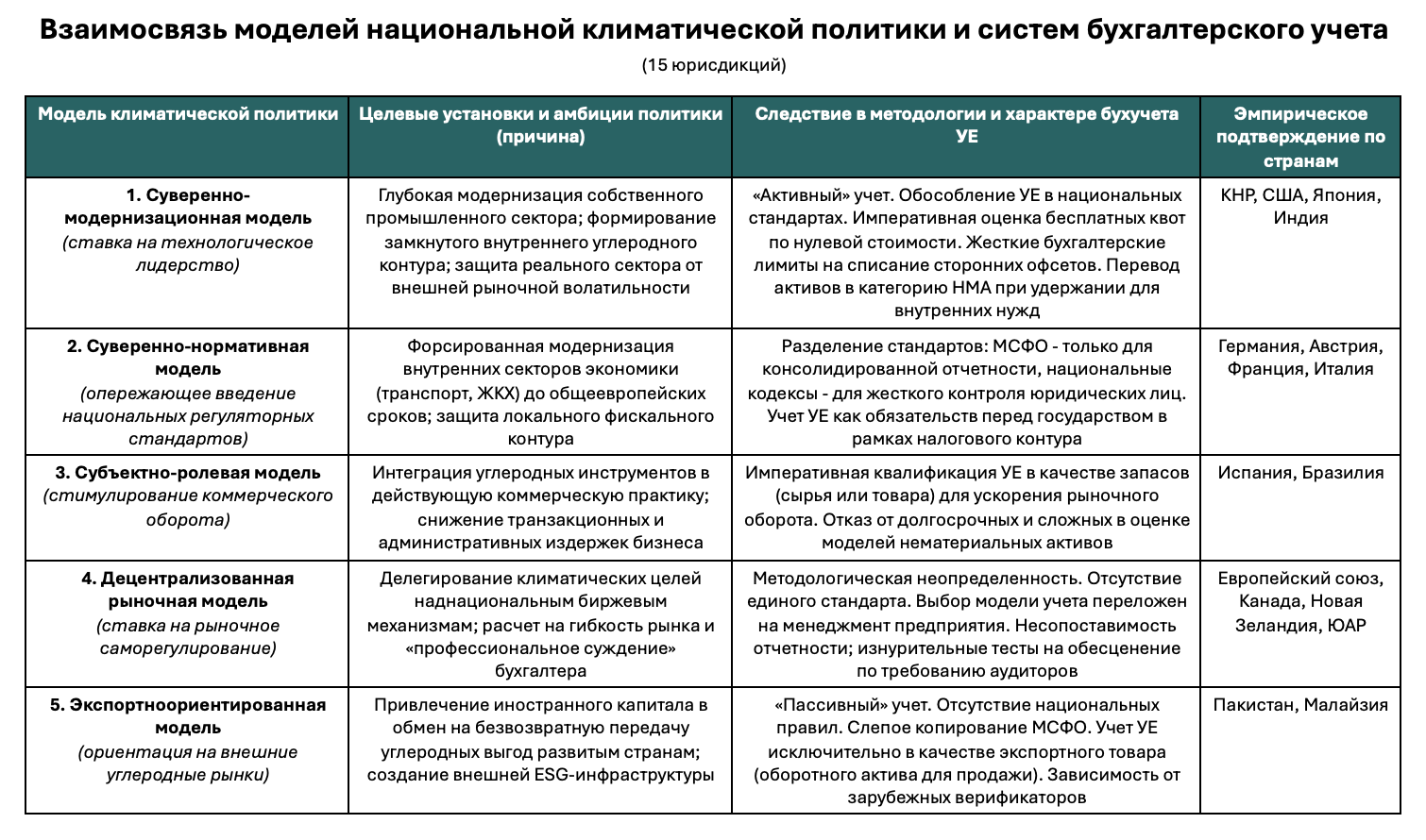

Результаты исследования НИФИ Минфина России наглядно демонстрируют полярность подходов стран к учету углеродных единиц. Бухгалтерский учет выступает здесь в роли «магического кристалла», который подсвечивает мотивы национальных правительств, силу отраслевого лобби или степень решительности государства в вопросах технологической модернизации.

Сравнительный анализ эмпирических данных 15 юрисдикций (14 стран и ЕС) подтверждает: за фактическими моделями бухгалтерского учета углеродных единиц всегда стоит первопричина – суть национальной климатической политики, уровень амбиций государства на технологическое лидерство, его готовность смириться с пассивной, экспортно-донорской ролью в глобальной экономике (см. табл. 1).

Разработанная классификация наглядно показывает, как целевые установки государственной климатической политики предопределяют характер национального учета. Сравнительный анализ 15 юрисдикций позволяет выделить три принципиальных регуляторных вектора:

- Вектор технологического и нормативного лидерства (КНР, США, Япония, Индия, Германия, Австрия, Франция, Италия). Политика стран нацелена на глубокую модернизацию промышленности и защиту реального сектора от внешней волатильности. «Активный» характер бухучета выражается во введении жестких национальных стандартов, оценке бесплатных квот по нулевой стоимости и ограничении сторонних офсетов. Баланс предприятия здесь служит инструментом принуждения к реальным инвестициям.

- Вектор коммерческого прагматизма и децентрализации (Испания, Бразилия, ЕС, Канада, Новая Зеландия, ЮАР). Углеродные единицы здесь либо императивно переводятся в категорию запасов для ускорения оборота, либо отдаются на откуп рыночному саморегулированию, что порождает методологическую неопределенность, несопоставимость балансов и высокие аудиторские издержки.

- Вектор экспортного донорства (Пакистан, Малайзия). Политика ориентирована на внешние углеродные рынки ради притока валюты. Учет здесь «пассивен»: национальные правила отсутствуют. Применительно к Пакистану, углеродная единица в балансе трактуется как «экспортный товар» для безвозвратной передачи климатических ресурсов развитым странам в рамках статьи 6 Парижского соглашения.

Таким образом, климатические амбиции государства напрямую программируют поведение бухгалтера.

Методологический парадокс

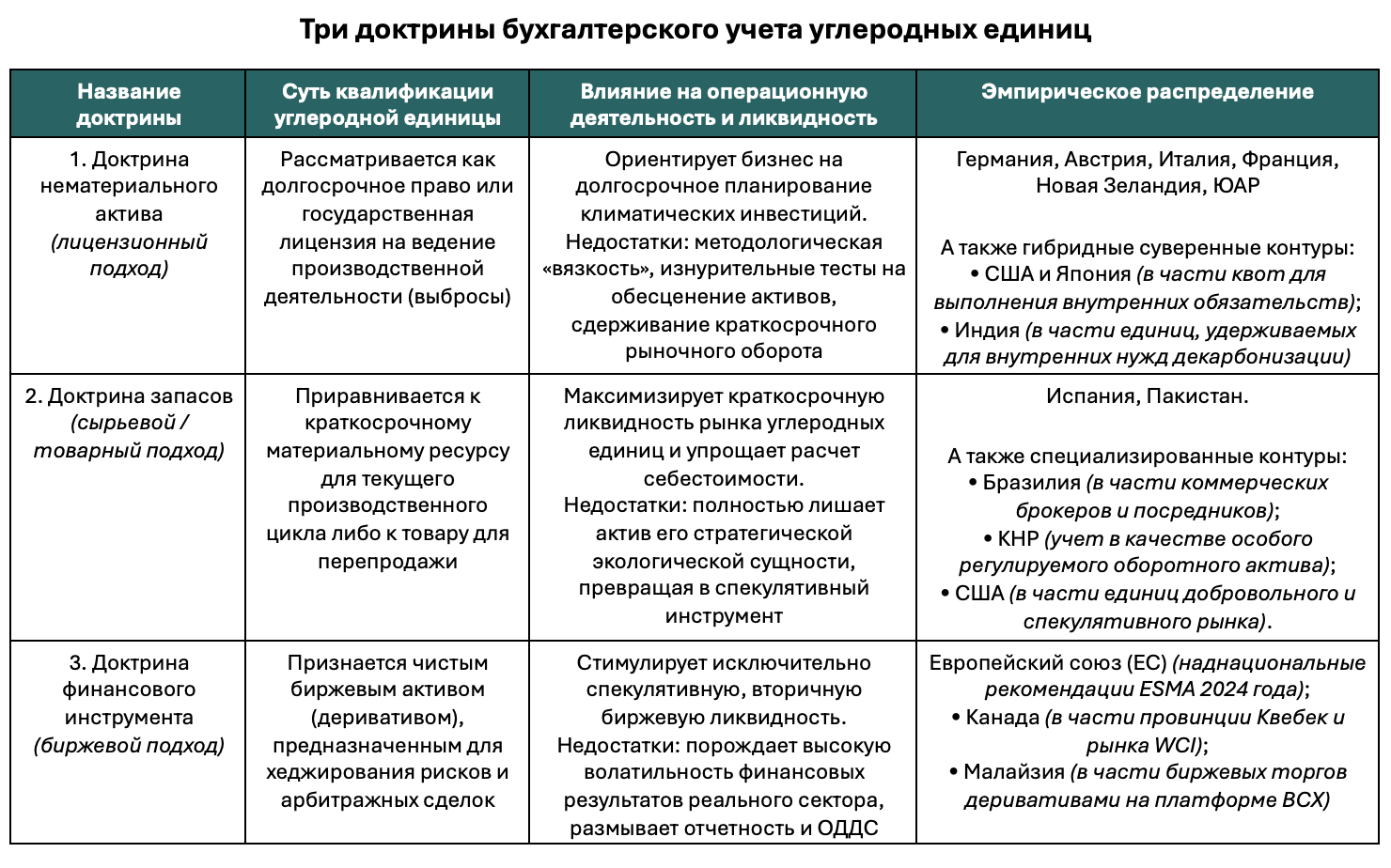

Переходя от политических причин к их практическим следствиям, необходимо зафиксировать три фундаментальные экономические доктрины, на которых сегодня базируется мировой учет углеродных единиц.

Квалифицируя этот беспрецедентный инструмент, мировая учетная мысль распределяет все 15 исследованных юрисдикций по трем подходам (см. табл. 2):

- Доктрина нематериального актива (или лицензионный подход). В рамках этой концепции углеродная единица рассматривается как долгосрочное право или государственная лицензия на ведение производственной деятельности. Эта модель характерна для консервативных промышленных стран и стран с жестким государственным регулированием. Сюда отнесены Германия, Австрия, Италия, Франция, Новая Зеландия, ЮАР, а также суверенно-нормативные модели США и Японии (в части квот для выполнения обязательств) и Индия (в части единиц, удерживаемых для внутренних нужд декарбонизации). Учет здесь ориентирован на долгосрочное планирование, но эта доктрина вязкая: она требует сложных тестов на обесценение активов и сдерживает оперативную ликвидность оборота.

- Доктрина запасов (или сырьевой подход). Здесь углеродная единица приравнивается к краткосрочному материальному ресурсу для текущего производственного цикла либо к товару для перепродажи. Эту модель императивно выбрали Испания и Пакистан, а Бразилия открыла её для финансовых брокеров. Сюда же относится практика Китая, учитывающего квоты как особый оборотный актив, и спекулятивный контур США (для единиц добровольного рынка). Данный подход максимизирует краткосрочную ликвидность рынка углеродных единиц и упрощает расчет себестоимости, но он полностью лишает актив его стратегической экологической сущности.

- Доктрина финансового инструмента. Это радикальный рыночный подход, где единица признается чистым биржевым активом (деривативом) для хеджирования рисков и арбитражных сделок. В эту сторону смещается регулирование наднационального контура ЕС, провинции Квебек в Канаде и рынок Малайзии в части биржевых торгов деривативами.

Главный методологический парадокс, который вскрыло исследование, заключается в том, что ни одна из классических доктрин в отдельности не способна адекватно отразить экономическую сущность углеродной единицы.

Институциональные барьеры

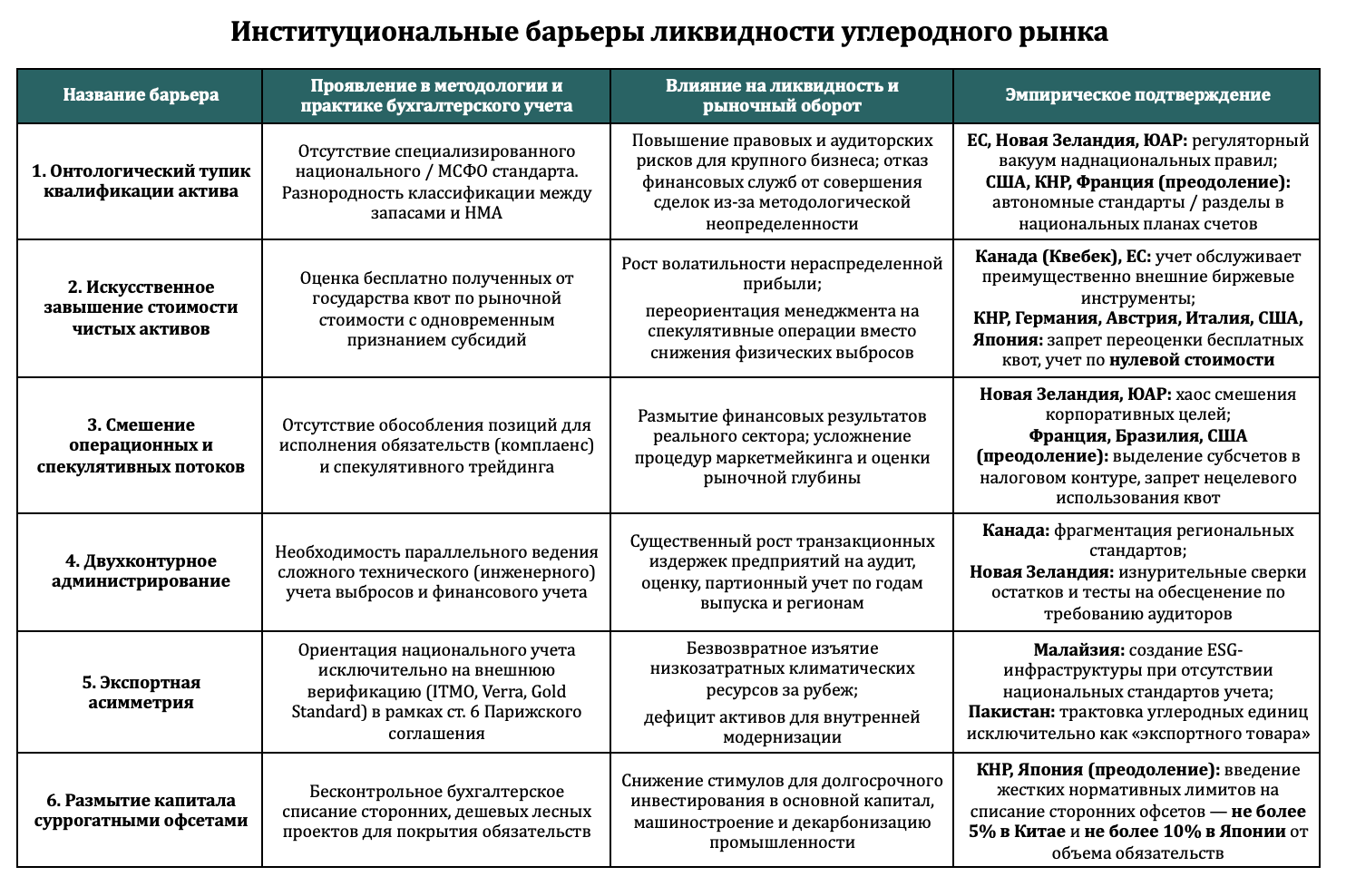

Попытки наднациональных регуляторов «втиснуть» этот новый инструмент в старые лекала традиционных стандартов привели к глобальному методологическому расколу. И именно этот раскол породил жесткие институциональные барьеры (см. табл. 3), которые парализуют балансы предприятий и сдерживают ликвидность рынка углеродных единиц. Выделены шесть ключевых деструктивных факторов, которые прямо вытекают из методологического раскола и парализуют рыночный оборот углеродных единиц.

Первый барьер – онтологический тупик квалификации актива. Отсутствие специализированного национального стандарта или МСФО приводит к тому, что финансовые службы крупного бизнеса, опасаясь жестких замечаний аудиторов, попросту блокируют сделки. Это наблюдается в ЕС, Новой Зеландии и ЮАР. В то же время США, КНР и Франция успешно преодолели этот барьер, введя автономные разделы в национальные планы счетов.

Второй барьер – искусственное завышение стоимости чистых активов. Оценка бесплатно полученных квот по рыночной стоимости завышает валюту баланса, как это происходит в Квебеке (Канада). Напротив, Китай, Германия, Австрия, Италия, США и Япония императивно зафиксировали учет бесплатных квот по нулевой стоимости, полностью защитив промышленность от внешней волатильности прибыли.

Третий барьер – смешение операционных и спекулятивных потоков. Отсутствие разделения комплаенса и трейдинга размывает финансовые результаты реального сектора (Новая Зеландия, ЮАР). Франция и США преодолели этот барьер, жестко изолировав спекулятивный контур от производственного.

Четвертый барьер – двухконтурное администрирование, порождающее колоссальные транзакционные издержки предприятий на стыке инженерного учета выбросов и финансового аудита. Это наглядно демонстрирует фрагментированная система Канады.

Пятый и шестой барьеры – это экспортная асимметрия и размытие капитала суррогатными офсетами. В ловушку экспортного донорства попали Малайзия (приоритет созданию ESG-инфраструктуры) и Пакистан, чей учет ориентирован исключительно на внешнюю верификацию по статье 6 Парижского соглашения. Они безвозвратно отдают свои климатические ресурсы развитым странам ради краткосрочных валютных инъекций. А Китай и Япония защитили свои рынки, законодательно ограничив бухгалтерское списание сторонних лесных офсетов жесткими лимитами в 5% и 10% соответственно, заставив капитал работать на модернизацию основных фондов национальной экономики.

Россия сегодня стоит перед фундаментальной институциональной развилкой. Какая модель учета будет выбрана? Перед регулятором стоит задача не просто выбрать форму регулирования – запустить ли разработку обособленного ФСБУ или гибко адаптировать действующие ПБУ, как это делают другие страны. Необходимо сформировать сбалансированную национальную систему учета, которая будет стимулировать удержание климатических активов внутри страны ради масштабной технологической модернизации.

На основе сравнительного анализа эмпирических данных 15 юрисдикций можно смело утверждать, что существует богатый выбор альтернатив. Осталось определиться с главным – национальной климатической политикой.