Международный журнал Environmental Finance, созданный в 1999 году для предоставления отчетов об устойчивых инвестициях, зеленом финансировании, а также о людях и компаниях, работающих на экологических рынках, опубликовал отчет об итогах глобального рынка ESG-облигаций в 2024 году. ИНФРАГРИН публикует краткое резюме отчета Environmental Finance.

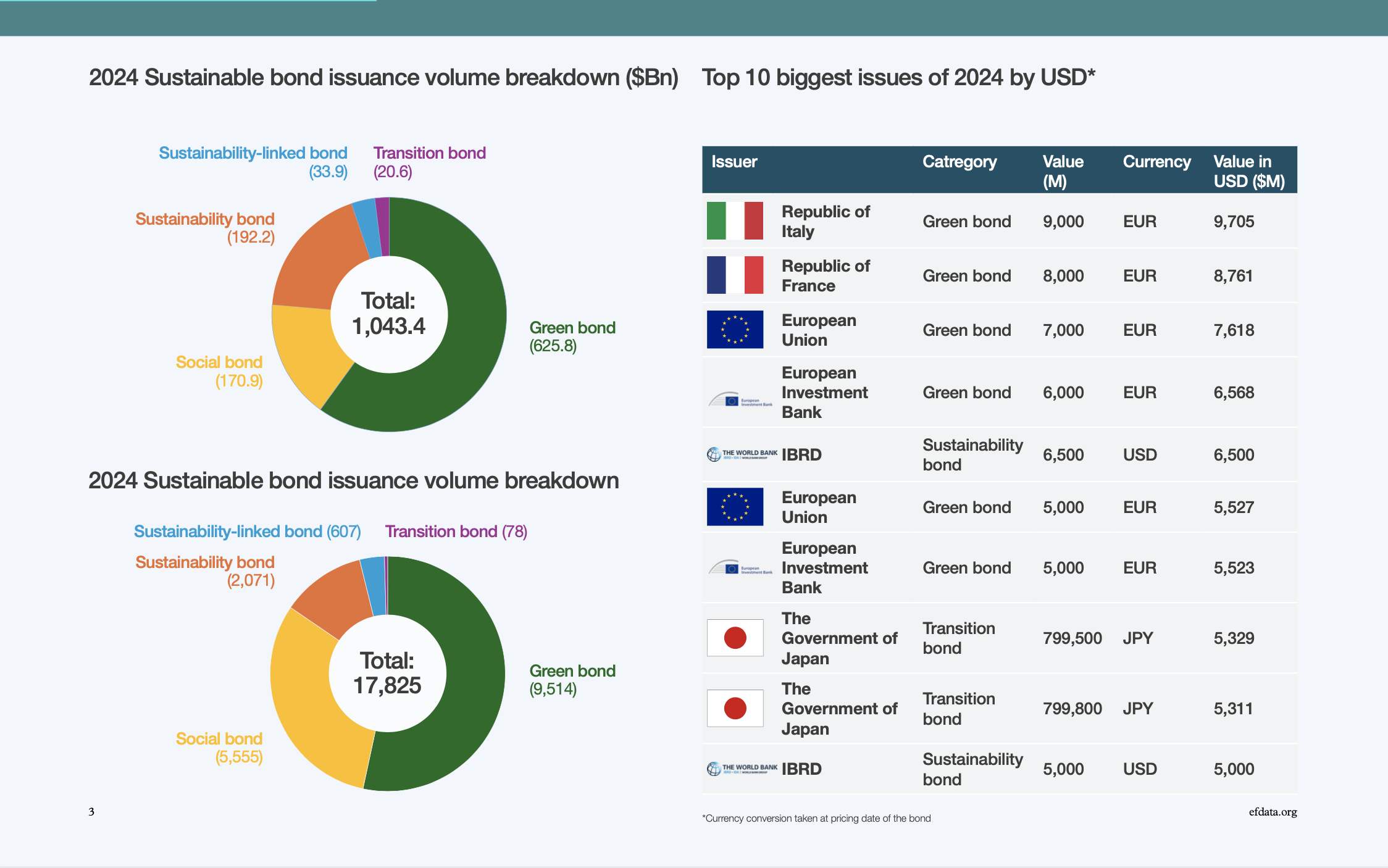

Рынок устойчивых облигаций, включающий зеленые, социальные, устойчивые и связанные с устойчивым развитием (GSSS) облигации, продемонстрировал замечательную устойчивость в 2024 году, несмотря на сложные геополитические и экономические условия. Общий объем эмиссии составил более 1,04 триллиона долларов, что на 4% больше по сравнению с 1 триллионом долларов в 2023 году.

Ключевые тенденции 2024 года

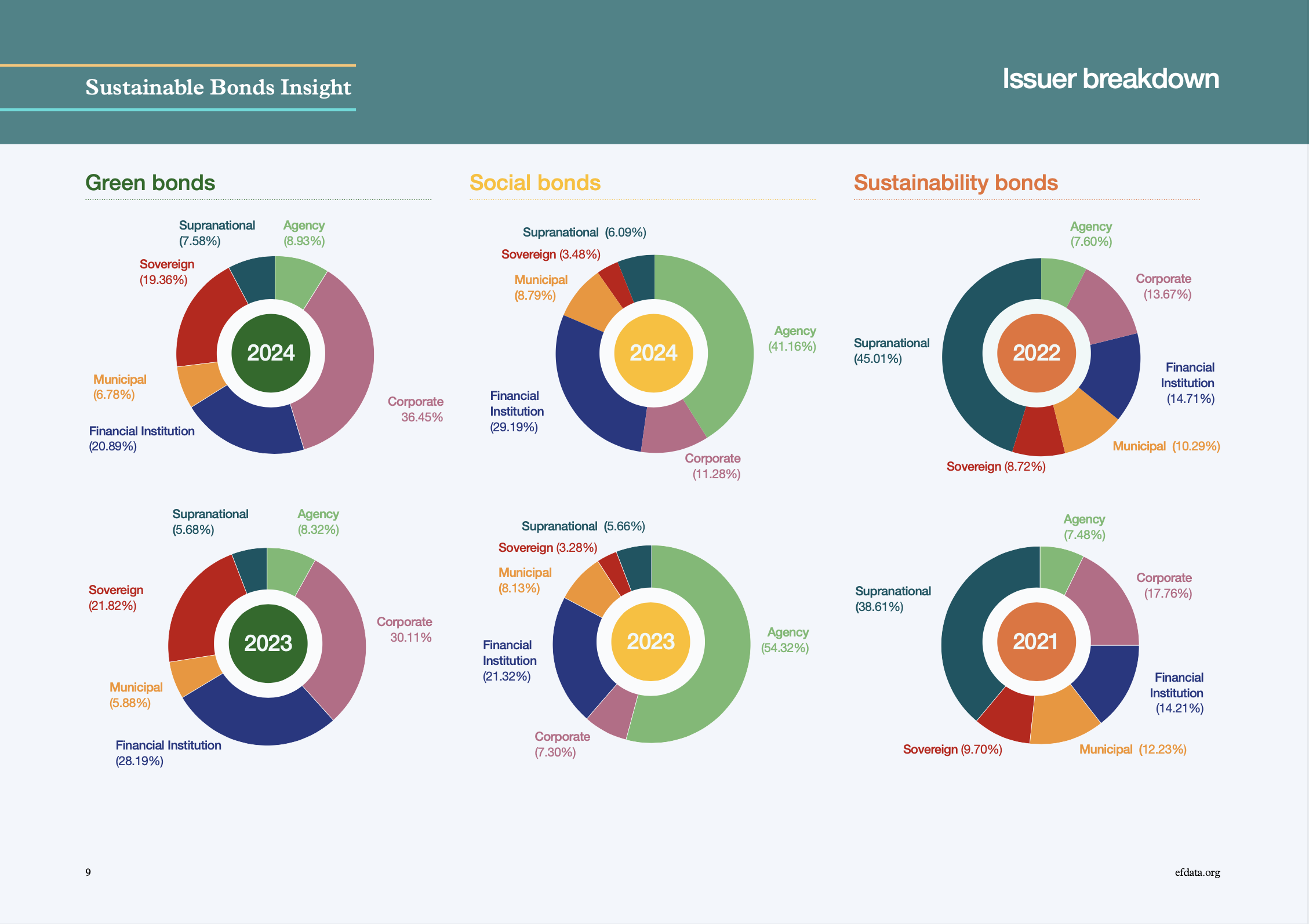

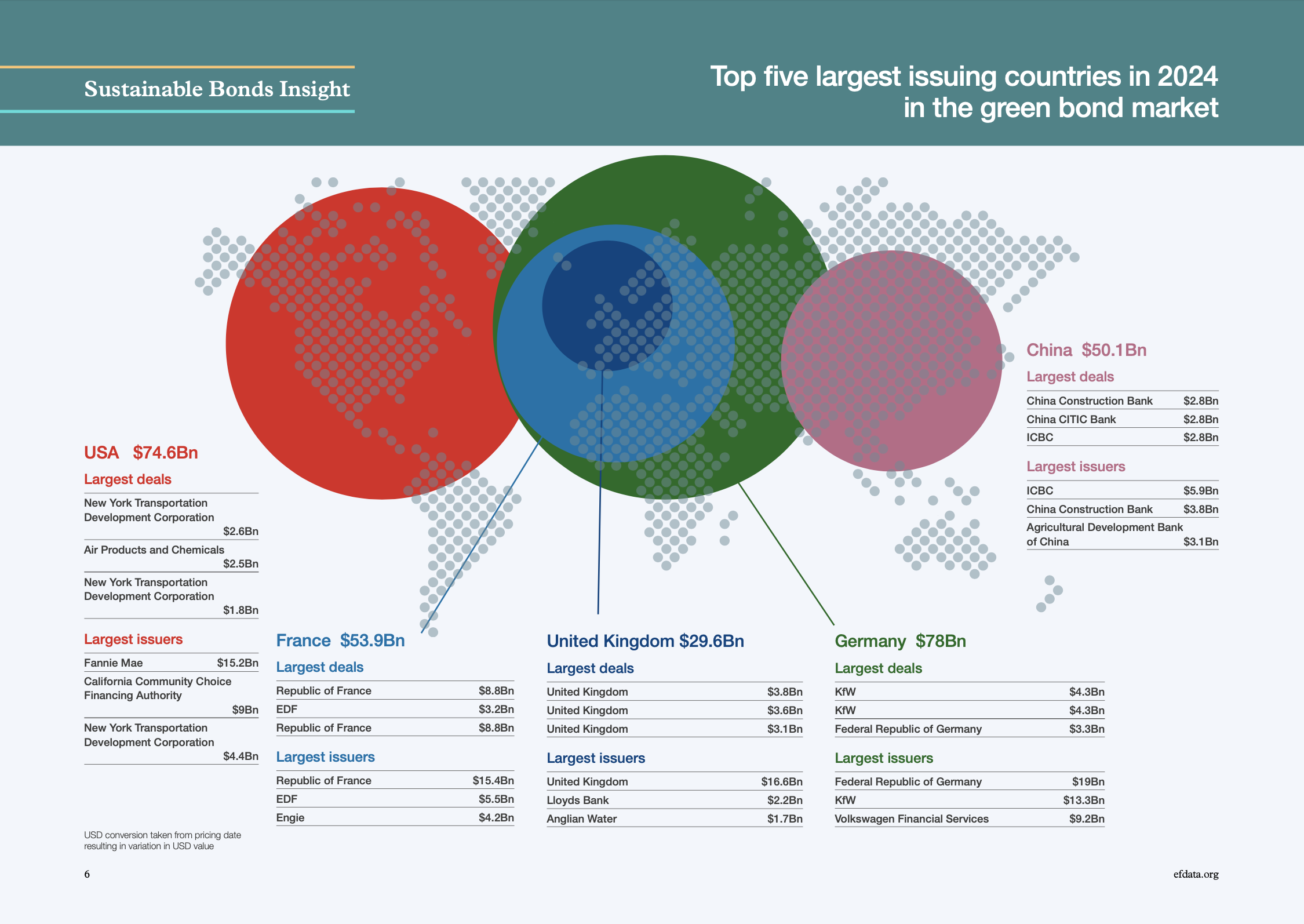

Зеленые облигации бьют рекорды. Зеленые облигации, составляющие почти 60% рынка устойчивых облигаций, достигли рекордного уровня в 625,8 миллиарда долларов, превысив предыдущий максимум в 618,2 миллиарда долларов. Основными категориями использования средств стали возобновляемая энергия (17,45%), чистый транспорт (12,95%) и энергоэффективность (11,14%).

Евро и доллар США сохраняют лидерство. Евро остается доминирующей валютой с долей рынка 40,96%, за ним следует доллар США с 26,87%. Интересно отметить, что японская иена поднялась на третье место (5,38% рынка), опередив корейскую вону, что связано с масштабными эмиссиями японского правительства.

Переходные облигации набирают обороты. Рынок переходных облигаций (transition bonds) пережил знаменательный год с рекордным объемом эмиссии в 20,6 миллиарда долларов. Это во многом обусловлено активностью Японии, особенно после дебюта суверенных "климатических переходных" облигаций на сумму около 5,3 миллиарда долларов, за которыми последовали дополнительные выпуски, в общей сложности достигшие 17,4 миллиарда долларов.

Устойчивость связанных с устойчивым развитием облигаций (SLB). Несмотря на то, что объем выпуска SLB снизился с пикового уровня 2021 года (96 миллиардов долларов) до 33,9 миллиарда долларов в 2024 году, аналитики отмечают признаки возможного возрождения этого инструмента. Среди наиболее распространенных KPI в SLB доминируют показатели по сокращению выбросов парниковых газов.

Региональные тренды

Европа продолжает лидировать, обеспечивая более 40% глобальной эмиссии устойчивых облигаций. Германия, Франция и Великобритания входят в пятерку крупнейших стран-эмитентов зеленых облигаций.

США сохраняют значительную долю рынка с объемом эмиссии 113 миллиардов долларов в 2024 году, хотя это ниже пикового уровня 2021 года.

Азиатско-Тихоокеанский регион демонстрирует устойчивый рост, особенно в сегменте переходных облигаций, где Япония играет ведущую роль.

Новые разработки и регулирование

Заметным событием стало вступление в силу Стандарта зеленых облигаций ЕС (EU GBS) в конце 2024 года. Этот "золотой стандарт" предъявляет высокие требования к эмитентам, включая необходимость соответствия Таксономии ЕС. Хотя пока наблюдается осторожное отношение к новому стандарту, эксперты полагают, что он может способствовать повышению прозрачности и доверия к рынку.

Аналитики прогнозируют, что объем эмиссии устойчивых облигаций в 2025 году может составить около 1,05 триллиона долларов, с потенциалом роста до 1,3 триллиона долларов при благоприятных условиях.

Ожидается увеличение доли проектов, связанных с адаптацией к изменению климата и защитой биоразнообразия. Также прогнозируется рост интереса к "голубым облигациям" (blue bonds), направленным на финансирование проектов по сохранению морских экосистем.

Эксперты также предсказывают потенциальное возрождение рынка SLB, поскольку эмитенты, инвесторы и сервисные провайдеры приходят к лучшему пониманию того, какими должны быть качественные облигации этого типа.

В целом, рынок устойчивых облигаций продолжает демонстрировать устойчивость и способность к адаптации, предоставляя эффективный инструмент для финансирования перехода к более устойчивой глобальной экономике.

Скачать Отчет о глобальном рынке устойчивого финансирования по итогам 2024 года можно по ссылке

Редактор платформы ИНФРАГРИН, ведущая рубрики "БиоВселенная" Специализируется на подготовке материалов по направлениям биомедицины, биоэкономики, робототехники и искусственного интеллекта.